今天,就是2019年的最后一个月,第一批90后的30岁也越来越近了……

总有许多90后不愿接受现实,但插刀无处不在,哪怕打开微博,都会有#第一批90后30岁倒计时#话题跳入眼帘,时刻提醒你马上就要30岁啦!

不少90后网友纷纷哭晕在单位和学校厕所,但基金君认为,“只要不去想,就永远18岁!”的阿Q精神还是需要的。

那么,为何现在的90后对30岁如此抗拒和惶恐?

千言万语汇成一句:“生活太南了!”

前有五好青年 现有“四无青年”

如果说70后、80后的人生是奔着“四有青年”的目标去的,那90一代就是彻彻底底的“四无青年”了。

“四无”实际是一道填空题,可以是任何你现在没有的事物,基金君分析大部分90后的生活得出的结果,现代90后大多没对象、没头发、没命和没钱。

早在两个月前,9月12日,阿里巴巴集团旗下阿里健康大药房公布90后健康消费数据:近一年内,90后脱发类产品购买力翻倍。

而刚刚结束的“双11”,据天猫发言人微博发布的2019“双11”假发套成交数据,截止11月11日早8点,在所有购买假发套的人群中,90后是最“秃”出的群体,以42.41%的比率成为假发套购买主力军。

在此,基金君只想为众90后点播一首“头发都去哪儿了”。

当然,90后不仅仅是没头发,更是面临着各种健康危机,细数90后上过的热搜标题:

#90后已成中风高发人群#

#90后已经开始掉牙了#

#第一批90后的胃已经垮了#

#健康品消费90后占比过半#

每一个看起来都触目惊心,且并不像90后会出现的身体问题,但事实是几乎每天都有90后被确诊患有大小疾病。《中国青年报》针对18-35岁青年展开的一项调查中,更是有63.6%的受访青年坦言害怕看到自己的体检报告。

越来越大的工作压力,与不合理的生活方式,包括熬夜、缺乏锻炼、抽烟喝酒不加节制、饮食不规律等等,都是90后在工作中突然猝死,或不幸罹患重病逝世的罪魁祸首。然而90后一代年轻人饱受困扰的健康问题,暂时并没有最优之解,这不仅需要个人的重视,更需要用人单位为主的整个社会的共同努力。

因此,短期时间内,90后可能还要在“没命”的边缘反复试探了。

没钱最为“致命”

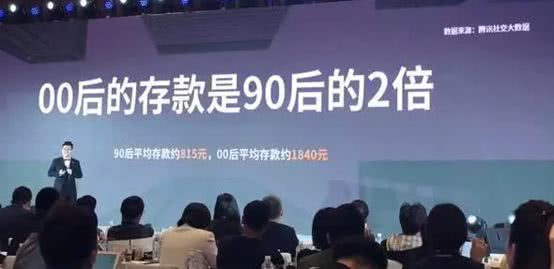

00后存款竟是90后的两倍

90后没对象、没头发等等烦恼,究其本质,还是没钱。

有网友说:我得了一种病,这种病叫没钱,我把它治好了,有钱了,我身上其他毛病也都没了。

今年4月,腾讯社交大数据统计显示,00后的存款竟是90后的两倍,00后存款平均为1840元,而90后的平均存款只有815元,为何如此扎心,90后的钱都去了哪里?

1.超前消费和分期消费深入人心

根据百度发布的《百度2019双十一大数据报告》,90后展现了其恐怖的购买能力,用户数量占60%,是“双11”电商大战的核心“输出”。在职场立稳脚跟的90后,既有一定消费能力,又具备超前的消费观,自然成为了当下“双十一”不可或缺的消费支柱。

“双11”爆炸的销售数据不仅体现了90后人群敢于花钱,普遍注重品质与服务,对新鲜事物充满好奇,追求个性化、多样化以及体验式消费的消费态度,更突出了他们对超前消费的热衷,消费贷款似乎已成为90后的常态。

据融360调查,从年龄上看,贷款人群中90后(含95后)占比最高,达49.31%,在亚洲同龄人中排第一;也就是说,在使用消费贷款的人群中,将近一半都是90后。

根据尼尔森市场研究公司2019年9月-10月对3036名中国年轻消费者进行在线访问得出的、国内首份全景呈现中国90后年轻人消费信贷现状的报告——《中国消费年轻人负债状况报告》统计,由于互联网分期消费使用更方便、支付更便捷,分期数量更灵活等优点,目前在年轻人中的渗透率达到60.9%,其中87%的年轻人近一年内从未出现过逾期现象,3.6%的人产生经常逾期和以贷还贷现象,这表明90后越来越习惯分期消费。

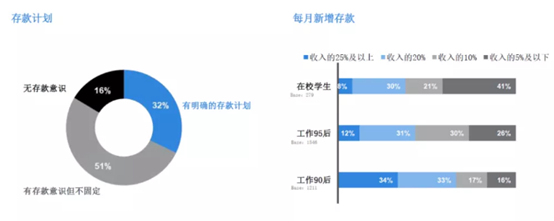

2.存款意识淡薄偿贷能力弱

《中国消费年轻人负债状况报告》数据还显示,大部分中国当代年轻人存款意识淡薄,仅有32%的年轻人表示有明确的存款计划。

此前网上曾出现“中国90后人均负债12万,占月收入比重高达1850%”的言论。因此,弄清年轻人真实的负债情况,对于洞察他们的消费现状及中国消费市场具有重要意义。

《报告》首次引用了“债务收入比”(债务偿付额/可支配收入)这一新指标,通过每月待还款金额占月收入的比重可测算,中国年轻人平均债务收入比为41.75%,零负债的年轻人只有13.4%。

《报告》还指出,信贷产品在中国当代年轻人中的渗透率已达到86.6%,当年年轻人通过其偿还包括了房贷、车贷、信用卡、互联网分期、互联网小贷等各种贷款。

当前,年轻人获得贷款的渠道主要有三类:一是商业银行,通发放信用卡和消费贷款向年轻人提供信贷服务;二是持牌消费金融公司;三是依托于电商平台、分期购物平台、网络小贷平台的互联网消费金融公司,如花呗、分期乐、宜人贷等。

在信贷用途方面,62%的使用者会将互联网分期消费用于基本生活,而非追求“伪精致”。另外,12%的年轻人有房贷。且一线城市有22%的年轻人需要支付房贷,这一比例是三四五线的2倍。

3.钱可能都进了骗子的口袋

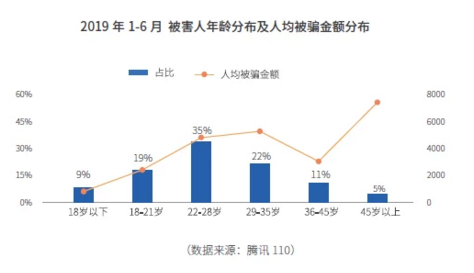

据今年8月腾讯对外发布的《电信网络诈骗治理研究报告(2019上半年)》显示,2019年上半年,交易诈骗、兼职诈骗、交友诈骗、返利诈骗合计占比超70%;90后是网络用户的主力军,同时也因社会经历有限,对电信网络诈骗方案意识不足,而成为被骗概率最高的群体,18-28岁之间的被害人所占比例高达54%,中老年人被骗钱的最多,但90后被骗的概率最高。

不止如此,腾讯证券《2019年中国90后投资报告》也得出一个令人悲伤的结论:90后最容易被忽悠投资亏钱,是被骚扰占比最高的人群。90后投资过程中普遍遭到过骚扰,其中50%以上人接到过电话推荐股票,被黑嘴忽悠炒股亏损、购买炒股课程、被拉群推荐股票。从未被骚扰的90后占比为31.57%,这一比例低于70后和80后。

大批90后杀入基金战场私募精英频出

尽管可能被骗钱亏钱,90后还是义无反顾地杀入了基金的战场。

今年8月,南方基金发布《一亿基民大数据报告》,数据显示,在1亿客户中,90后的用户竟然占比最多,达到了34%。资深老基民们要小心了,与你同持一支基金的,可能就有不少90后。

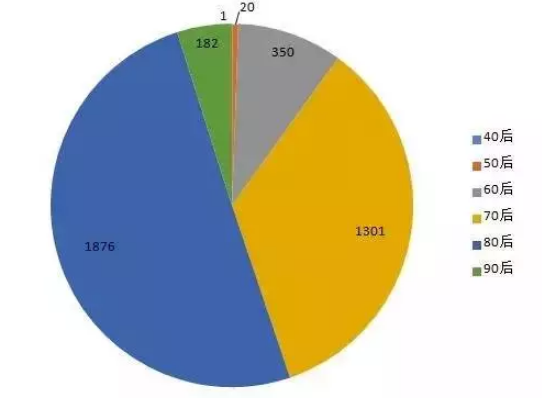

同时,相较于公募,在私募行业也涌入了大批90后人才。私募排排网2017年统计数据显示,3730名私募投资经理中已有182名90后。

他们学历高,是超级学霸。据统计,这群90后私募大都名校出身,拥有海外背景。除却1名学历不详者,仅1名为大专学历,其余全部为本科、硕士及博士学历。这也意味着90后私募里高学历背景占比高达9成以上,远超前辈们。

操作横跨多个市场,风格激进、业绩起伏不定。他们做的再不是传统意义上的搞投资,有些搞起了科技,比如成立量化私募叫科技公司,可以说是青出于蓝胜于蓝,长江后浪推前浪了。

最后,基金君想对马上就要30岁的你说:

照顾好自己,拼搏吧,少年!