智通财经APP获悉,唯品会(VIPS.US)在战略上重新转向淡季服装,并退出快递业务后,重新获得了投资者的青睐,公司股价在过去一年里显著增长了两倍。

尽管在公共卫生事件的影响下,公司的业绩可能会受到影响,但毕竟事件的影响是短期的,投资者还是应该将目光方向更长期的增长前景之上,同时仍需关注可能在年底达到顶峰的全行业服装库存去库存化。

唯品会CEO沈亚在此前财报电话会议上表示,受卫生事件影响,中国大部分的零售门店尤其服装类基本都关门了,街上游客减少,所以今年大量库存产生。我们也在积极想办法,帮品牌一起把货卖出去。

不过,作为一家电商折扣平台,唯品会或许能够成为当前趋势的受益者。有分析指出,假设预期市盈增长率(PEG)为1倍左右,那么该公司的目标股价将达到约20美元。而回顾此前,上一次公司股价接近20美元则是在京东(JD.US)以及腾讯(00700)入股之后。

从那以后,公司的基本面也有了实质性的变化,投资者的风险/回报也出现的明显的改善。

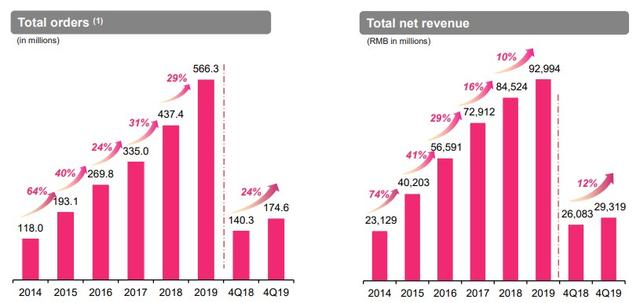

收入稳步增长

3月5日,唯品会公布了2019财年第四季度及全年业绩报告。数据显示,Q4营收同比增长12.4%,至293亿美元。强劲的营收增长主要是由活跃客户的增加以及商品交易总值(GMV)所推动的,Q4公司活跃客户数量同比增长19%,至3860万,GMV同比增长14%,至人民币476亿元,这相当于每位客户的GMV为人民币1235元。

过去4个季度的营收趋势表明,这样的增长是可持续的,因为客户看重的是公司更好的性价比,而更多的折扣商品(Q4占比约45%)以及取消捆绑销售推动了营收的增长。此外,较低的免费送货门槛的实施和加强产品供应方面的改善也给消费者带来真正的价值,进一步推动了消费者以及营收的增长。