第二份江苏上市农商行业绩出炉!近日,无锡银行(600908)公布2019年报。

报告显示,无锡银行2019全年实现总营收35.4亿元,同比增长10.89%;净利润12.5亿元,同比增长14.07%,双双实现两位数增长。

但在营收大涨下,有两个数据值得关注,一个是无锡银行个人业务毛利率大降,二是无锡市区外营收也大幅萎缩。

个人业务毛利大降

01

发放贷款及垫款利息收入依旧是无锡银行最主要的收入来源。

年报显示,截止2019年末,无锡银行各项贷款余额849.31亿元,比年初增加95.88亿元,增幅12.73%。当年度,其产生的发放贷款及垫款利息收入为41.15亿元,占无锡银行总营收比重的60.94%,较2017年度提高了5.18个百分点。

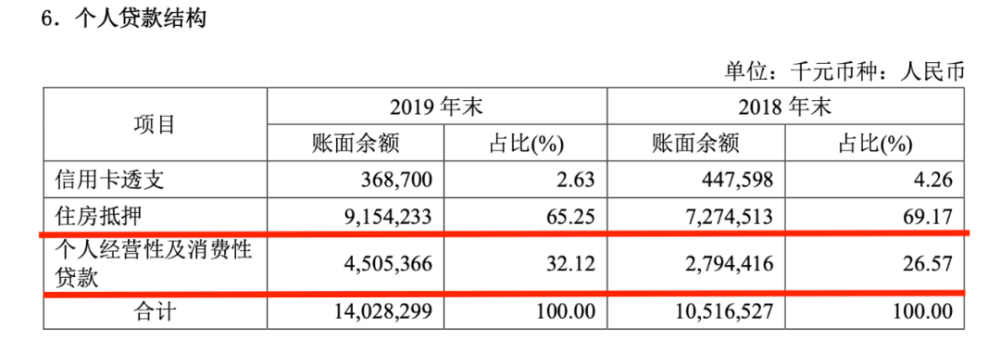

其中,无锡银行今年加大了对于个人经营性及消费性贷款的开拓。数据显示,截止年末无锡银行在这一项目上的余额为45.05亿元,较2018年大幅增加61.22%。

但值得注意的是,尽管在这一项目的帮助下,无锡银行个人贷款占比有所提高,从2018年度的13.96上升至2019年度的16.52%,但公司个人业务的毛利率却发生了大幅下降。

根据公司2018年报,当年度无锡银行个人业务毛利率为38.86%。尽管2019年度没有披露各项业务的毛利率值,但通过计算可以发现,在个人业务营收从前一年度4.25亿上升到5.02亿的情况下,营业成本却从2.6亿元大幅攀升到4.56亿元,毛利率骤降至9.22%。

此外,受益于债市回暖,无锡银行2019年度债权投资利息收入(会计准则变更后为金融投资利息收入)较前一年度增长6.27亿元,增长额度超过了贷款利息收入的变动值。

投资收益大幅增加

02

除传统银行业务产生的利息收入外,投资收益在2019年为无锡银行贡献了大量利润。

年报显示,2019年度无锡银行非利息净收入额5.95亿元,较去年同期增长192.92%。

比较其主要组成部分,无锡银行手续费及佣金净收入较上年增加0.26亿元,公允价值变动损益减少0.31亿元,但投资收益从0.51亿元增长至4.47亿元。

而无锡银行的投资收益主要来自于两方面,一项是处置交易性金融资产取得的投资收益,变动额为2.97亿元;另一项则是对联营及合营企业的投资收益,较去年增长0.63亿元。

无锡银行的联营企业为淮安农商行与东海农商行,公司分别持有上述两家农商行16.25%与19.35%的股份。

2019年度,淮安农商行全年实现利息净收入10.07亿元,净利润3.59亿元;东海农商行则实现利息净收入4.73亿元,净利润1.92亿元。

在贷款业务收入与投资收益都有明显增长的情况下,无锡银行之所以业绩增幅没有更大,主要在于贷款损失准备大幅增长,从2018年度的21.99亿元增至29.69亿元,增幅35.04%。这也使得无锡银行的拨备覆盖率较上一年度有了明显提升,达到了288.18%。

此外,飞鱼财经注意到,无锡银行一度在2018年度大幅增长453.8%的无锡地区以外业务 发生了大幅萎缩,从上一年度的10.33亿元降至4.82亿元。

作为城区农商行,无锡银行面对的本地竞争压力本就较大,随着未来锡商银行的开业,这一区域将迎来一位颇具股东背景的民营银行对手。

(完)