中国人寿净利润高达4倍的增速令其傲视群雄

出品|每日财报

作者| 王慧

3月25日,中国人寿公布了2019年年度业绩,披露的不管是总营收还是净利润都双双实现了高增长,尤其是净利润高达4倍的增速令其傲视群雄。

此前,中国人寿陷入了增速滞涨的时期。自新董事长王滨执掌后,中国人寿开始换了新颜。去年年初,在中国人寿的2019年工作会议上,王滨提出了重振国寿再出发的战略,提出“推进从销售主导向销售与服务并重转型”“建设服务卓越型企业”。仅仅过去了一年多,国寿整个面貌发生大改变。

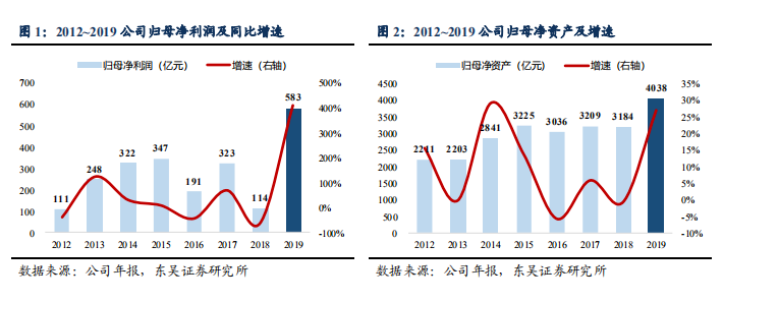

根据年报,2019年,公司实现营业收入7451.65亿元,同比增长15.87%。净利润达582.87亿元,同比劲增411.51%。一年新业务价值587亿元,同比增长18.6%,增幅更是大幅度领先市场。

那么这头大象焕发新机的关键在哪里?

寿险核心指标领先同业

我们注意到,在重振国寿战略的支持下,国寿坚持高质量发展,业务价值快速提升。国寿一年新业务价值达586.98亿元,同比增长18.6%。个险、银保渠道一年新业务价值率同比分别提升3.2、5.1个百分点。截至2019年12月31日,本公司内含价值达9,420.87亿元,较2018年底增长18.5%。退保率为1.89%,同比下降2.80个百分点。

以一年新业务价值为例,平安增速5.1%、太保下降9.3%,新华保险更是下滑19.9%,国寿高达18.6%的增速惊艳市场。

新业务价值缘何领先同业?《每日财报》注意到,其核心在于新单和价值率增长的共振。受益于公司聚焦保障型业务,国寿产品结构改善明显。

根据年报,2019年首年期交业务在长险新单中占比达97.9%,同比增长7.7%。十年期及以上首年期交保费在首年新单中占比提升至54.1%,同比提升14.2%。产品结构持续优化提升NBV快速增长。

另一个指标——代理人方面,经历2018年下半年的代理人清虚,2019年个险渠道代理人招募数量及质量均超预期。个险代理人规模逆势增长12.1%至161.3万人。其中收展队伍同比增长42.1%至57.7万人,占比提升7.6个百分点至35.8%。尽管现在寿险行业开始转型线上,但是代理人的强大销售力还是不容小觑。

投资收益叠加税收政策红包助推业绩翻倍

对于国寿来说,权益市场的回暖和投资收益大增,带来的是同比大增77.7%的投资收益,2019年投资进账1690亿。

公司相关领导人表示,2019年公司持续强化资产负债管理,加强基础资产和战略资产配置。固收类投资方面,优化品种配置结构,积累长期资产,把握时机配置长久期传统固收品种的同时,加大对非标资产、银行资本补充工具等品种的配置力度,严控信用风险的同时提升配置收益率。公开市场权益投资方面,有效落实战术配置,适时开展再平衡,优化权益持仓结构,实现较好的投资收益。

截至2019年年末,国寿的投资资产达35,749.28亿元,较2018年底增长15.1%。值得关注还有两点:公司综合投资收益率高达7.28%,高于总投资收益率的5.24%,表明2019年可供出售金融资产实现大规模浮盈,另外公司调整精算假设增提准备金24亿。

其二,2019年税收新政一次性贡献55亿元利润。其三,2018年中国人寿的净利润基数比较低。这都是国寿能够业绩大增的原因之一。

展望2020年,国寿表示继续坚持高质量发展,以价值创造为主线贯穿公司改革发展全过程,不断提升“重振国寿”的含金量。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。