债市综述

7月8日,现券期货上午弱势震荡,午后随着A股走强,债市跌幅扩大。国债期货全线明显收跌,10年期主力合约跌0.45%报98.535元,创1月16日以来新低。A股延续强势,三大股指齐头并进,沪指连升7日收盘站上3400点,创29个月收盘新高。交易员称,国内股市表现强势,资金价格明显上行和经济数据继续回暖的预期压制债市,市场情绪仍偏悲观。

北京一位基金交易员表示,A股连续大涨后,短期或将进入高位震荡盘整阶段,但增量资金入市迹象明显,或有部分资金转战股市,预计近期仍将保持强势,A股走向对债市的影响仍显著。此外近日资金价格连续走升也压制债市反弹,银行间隔夜回购加权利率连续第二日大幅上行,时隔两周后再度升至2%上方。

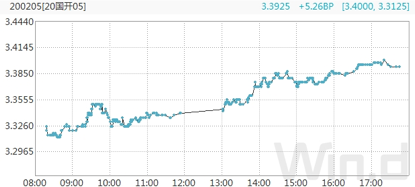

银行间现券收益率上午窄幅波动,午后明显上行3-8bp。10年期国开活跃券200205收益率上行5.26bp收报3.3925%,10年期国债活跃券200006收益率上行4.51bp报3.06%,创1月20日以来新高。

研究人员指出,股债跷跷板效应明显,反映资金在股债之间流动性的效率有所强化,股市一旦有所上涨,对于债市资金的分流效应便十分明显。因此股市带来的风险偏好回升依然是当日债市和资金面的主导因素。

银行间流动性延续收敛,主要回购利率多数上行,隔夜回购加权利率续上行30bp,重回2%上方。交易员表示,因公开市场逆回购连续空窗八日,资金供给有限,价格只能向相对高位攀升。考虑到缴税和特别国债发行等因素,央行应该不至于放任资金价格失控走高。市场只能观望其何时重启逆回购操作,以及以什么样的规模对冲本月到期的中期借贷便利(MLF)。Wind数据显示,本月7月15日、7月23日分别有2000亿元1年期MLF 到期,共计4000亿元。

7月1日至6日,国债期货10年期主力合约下跌1.34%。但研究数据显示,7月以来市场上14只债券ETF未见明显净赎回。净赎回规模最大的5年地方债ETF期间份额缩水500万份额,7月6日最新规模41.45亿元,较6月底降低5.22亿元。其余13只债券ETF资产变动多数在百万元级别。因债券ETF多数被机构持有,以最大的债券ETF——公司债ETF为例,2019年报显示,机构持有比例为99.97%,债券ETF申赎并不频繁。