中国网财经8月13日讯(记者 林朋)6月30日提交科创板上市申请的灿勤科技(A04134),目前审核状态为已问询。

灿勤科技的主要产品介质波导滤波器是5G宏基站的核心射频器件之一,公司2019年依赖单一客户实现收入爆增,毛利率更是大幅高于行业公司,在单一客户支撑下的业绩及毛利率是否可以持续,让人存疑。

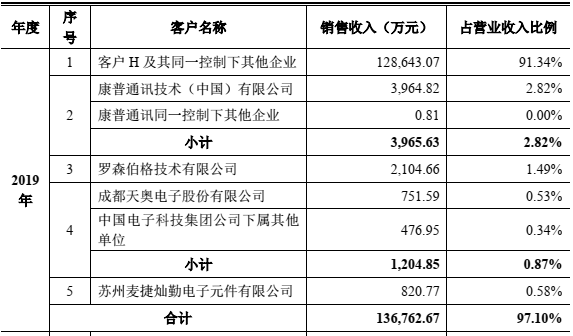

业绩严重依赖单一客户

招股书显示,灿勤科技2019年营业收入为14.08亿元,同比上升419.29%,前五大客户收入占比达97.10%,其中第一大客户H及其同一控制下的企业贡献收入达91.34%。而2018年公司前五大收入占比达79.82%,其中客户H及其同一控制下的企业贡献 50.87%。可以看到,灿勤科技业绩严重依赖单一客户。

表一:2019年公司前五大客户销售收入及占比情况

数据来源:灿勤科技招股说明书

异于行业公司的高毛率持续性存疑

报告期内,灿勤科技销售毛利率水平大幅高于行业公司,主要是由收入占比较大的陶瓷介质波器贡献,其2018和2019年的收入占比分别达71.95%和95.45%。公司在招股书中表示:“公司是全球首家实现 5G 介质波导滤波器大规模量产的生产商,在该产品的市场占有率方面居于行业领先地位”,即产品较高的毛利率主要是由于公司的先发优势形成。