2020年的零售业可谓是步步惊心,前三个季度社会消费品零售总额名义增速仅有3.3%,CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)也呈下降趋势,2020年10月,CPI同比上涨仅有0.5%,PPI同比下降2.1%。

社会总需求明显不足,社会面临严峻的通缩问题,这对于零售从业者以及制造业都难称得上是好消息,在今年9月份社会消费品零售总额增速才得以回正,在这背后多少从业者在面临生存困境。

以往当我们在分析电商企业财报时总是站在电商企业角度,从盈利性角度入手分析,探求企业未来前景,在繁华之时,平台以流量和运营能力,提高效率,市场对其抱以利润,无可厚非,但在开篇所言现实情况之下,平台的利润在行业现状之下已非最为重要事情,我们希望可以站在另外角度来分析企业运营得失:严峻的行业前景之下,企业是否进行“封山育林”或“蓄水养鱼”,在促消费同时降低商家负担,为经济快速反弹积蓄力量呢?

我们以京东为例。

京东在2020年Q3总收入达到了1743亿元,同比增长34.8%,在疫情之下仍然保持了旺盛的成长性,这是很难得的,这也是我们衡量企业“减负”的最好样本,看京东之增长究竟是提效还是向商家要利润的结果呢?

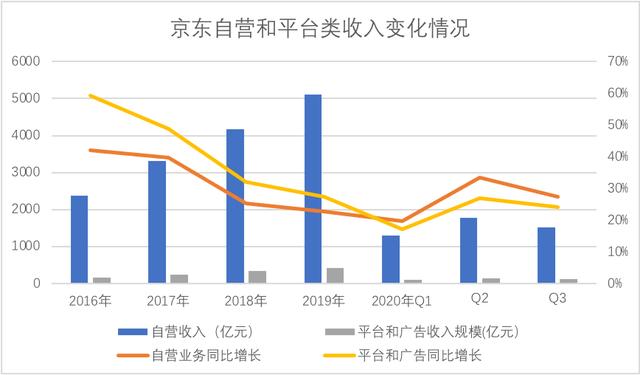

我们首先整理了近两年内京东平台及广告类收入与自营业务的增长情况,见下图。

在过去近五年的时间里,大多数时间里平台类收入增速都要大于自营类收入,这也是京东开放平台迅速成长的几年,但在2020年开始,自营类收入增长又开始领先于平台类收入。

这引起了我们的注意,这又是何原因呢?京东的发展走向发生变化了么?

诚然,受疫情影响自营业务以稳定性成为京东对冲外部风险的主力,尤其在疫情最为严峻的Q1,京东物流成为从始至终一直在配送一线的快递企业之一,加之生鲜业务在疫情期间得到极大释放,这些对自营业务都是利好,但开放平台收入增速弱于自营,不应该仅仅是后者速度过快,理应还有其他原因。