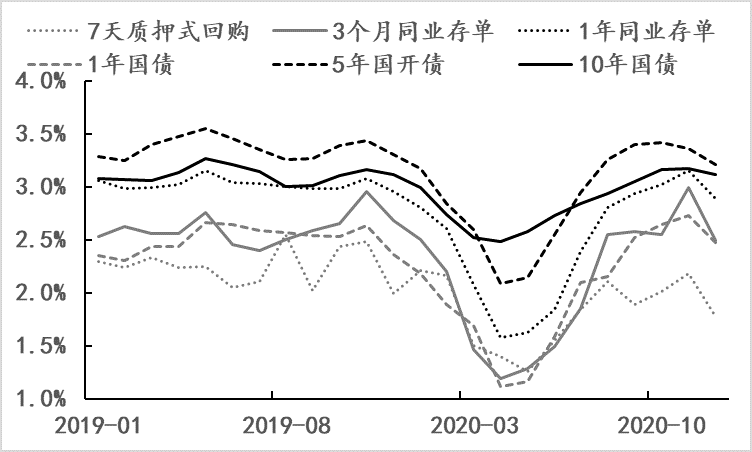

以市场利率为例,在2020年5月中旬之前,受对冲疫情政策的推动(央行将其公开市场操作和MLF的利率累计下调了30BPs),各类市场利率均下探出新的历史低位,之后在疫情平稳的条件下,对冲政策已实现阶段性目标,相应政策面早于市场预期转入了淡出策略,例如监管强化了打击资金空转套利、货币政策重返保增长和防风险的平衡,市场利率相应开始回升,进入2020年四季度,利率已回升至疫情前的水平。

图1 部分市场利率月度最低值 数据来源:Wind但即便金融环境在政策淡出引导下,很快就切换了节奏,2020年中国宏观杠杆率依然在一年之后提高了30个百分点,债务性社会融资的扩张速度一年之内扩大了9万亿/年(由25万亿/年升至34万亿/年),宏观杠杆率和债务扩张速度的变化幅度相当于2014年至2019年的累计幅度,即2020年金融环境的边际宽松程度,为之前6年的总和。因此,从某种意义上而言,中国经济之所以在短短的两个季度内,就将疫情冲出的“缺口”填平,与如此幅度的债务扩张密不可分。

图2 宏观杠杆率与加杠杆速度 数据来源:Wind,宏观杠杆率 = 非金融部门债务余额 ÷ GDP名义值与此同时,与债务扩张推动宏观杠杆率上升不同,近年来宏观杠杆率和广义货币增速(M2)却呈现出明显的反向关系,反映出经济与金融关系发生了深刻的变化,其中最重要的一个变化就是在推动宏观杠杆率上升背后的信用扩张中,很多是影子金融提供的,进而反应出金融支持实体的模式日趋复杂化,但透明度却在下降,所以现在对于金融支持实体实效的评估越来越困难。

正是由于经济和金融关系的复杂化,对金融支持实体实效评估难度的加大,直接导致政策层在观察宏观杠杆率变化以及对之的调控难度巨大。

例如,在2013年至2015年期间,监管层曾有意控制杠杆率的上升,但当时采取的措施是直接收紧融资条件,债务扩张速度由18万亿/年降至14万亿/年,下降幅度一度接近4万亿/年(期间央行还曾阶段性缩表),但结果却是由于融资环境的过度收紧,经济增长受到更大程度的冲击,GDP名义增速也由10.1%大幅降至7%,最终导致宏观杠杆率不降反升,由200%升至227%。

再例如,在2016年至2019年期间,虽然实体的债务扩张速度提高了11万亿/年(由14万亿/年升至25万亿/年),但由于同期中国GDP名义平均增速也高达9.4%,宏观杠杆率仅仅提高了18个百分点,后期就基本稳定在240%-245%。