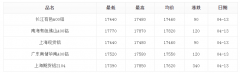

在所有车险种类中,车主投保比例最多的前5个险种,分别为第三者责任险、不计免赔险、车辆损失险、车上人员责任险和全车盗抢险。每一个车险险种究竟是做什么的,哪些情况下可以理赔,哪些情况下不能理赔,都写在保险条款中。可是,并不是每一个车主都会仔细阅读,导致车主买了车险却吃到“乌龙”的事情时有发生。

以下9种情况:买了险也赔不到

不少新车车主买车险会选择“全险”,以为上了“全险”就万无一失了。殊不知,“全险”并不代表“全赔”。在某些特定情况下,即便保了再多险种,车主依然得自己“买单”。以下是9种即使投保也不能理赔的情况——

酒后驾车:司机酒驾,保险公司有权拒赔。

无照驾驶:车有险,人无照,保险拒赔。

行驶证、驾照没年检:事故发生时,若车辆年检超期,或司机驾照未按时年检,保险公司有权拒赔。

不可抗力(如地震、海啸、暴乱等):如遇不可抗力,保险公司有权拒赔。

未经定损直接修车:报案,定损,修车,理赔是车辆出险的标准流程。但注意了,如果车主先修车,再要求定损的话,保险公司有权拒赔。

精神损失:车险条款不支持车主对于精神损失的赔偿要求。

车没丢,轮胎丢了:即使保了盗抢险,在车没丢的情况下丢了轮胎,保险公司拒赔。

修车期间的损失:车辆在修理、养护(包括洗车)期间发生事故,保险公司不负责赔偿。

开车撞到自家人:开车撞到自家人,或者同一人名下的两辆车相撞,保险不赔,这是为了预防道德风险。