看到新闻报道摩根大通首席全球市场策略师Marko Kolanovic的观点: “全球市场可能已抵达一个转折点,价值股势将在很长一段时间内跑赢成长股。”

再加上最近一段时间一只只白马股的跌停,不禁想和大家分享一下个人关于A股是否也会或者正在进行风格切换的思考?

何谓价值,何谓成长,它们是一组相对的概念, 成长足够便宜的时候就是价值,价值不断积累就是成长,成长和价值都有周期,只是二者的周期跨度有所不同,但二者共同的衡量标准就是内在价值--即由未来自由现金流决定。

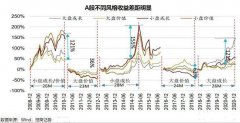

回顾A股2008年全球金融危机以来的几次大的风格切换,除了几次股灾之外每次大的风格持续时间一般在两年左右。

最近这次以贵州茅台、中国中免、海天味业、宁德时代、隆基股份等各种茅为主的大盘成长风格在持续上涨超过28个月后终于迎来了一次大的下跌,但这是否意味着A股的市场风格会发生或者已经在切换呢?

现在市场上关于A股风格是否会发生切换,各大机构的观点不一。 有些坚持认为春节以来的这波下跌只是牛市中的回撤,市场风格短期摇摆,调整结束后会延续前期风格;有些则认为这波下跌是风格切换的开始,价值股或中小股将在经济复苏背景下回归。

从历史经验来看, 市场在风格切换刚开始的时候是存在很大的分歧,之后随着一次次业绩报告的佐证,分歧逐渐消弭直到一致,最后在一致的信仰下迎来下一次轮回。

以个人经验来看, A股每次风格切换的背后除了受宏观经济和市场流动性影响外,大小盘个股之间盈利增速的相对变化是风格切换能否发生和持续的重要影响因素,机构投资者往往也是追逐盈利增速最快的行业和个股,从寻找稳定高ROE逐步向即期高盈利增速转换。

以目前披露的年报和一季报来看,大盘成长个股的业绩仍然能保持合理的增长,中小盘个股的盈利增速有明显的改善,但考虑到去年一季度基数低的影响参考的价值要打折扣,二者的增速对比显示目前仍然以大盘成长个股占优,只是优势相比有所缩小。

对个人投资者来讲, 在现在这个阶段好的应对策略是做防守、均衡化投资,可以考虑一下回撤率低的“基金决策宝-稳健型宝盒。”,通过一定的择时和仓位管理,做好波段式的市值管理策略。

最后,还是建议投资者耐心等待,等到市场震荡结束,哪类风格的个股胜出之后再调整投资的比例,不要担心是否错过行情,心急吃不了热豆腐,太快下嘴反而容易把嘴烫伤。