东方雨虹于近日发布了2020年年报及2021年一季报。据披露,公司2021年一季度分别实现营收、归母净利润53.77亿元、2.96亿元,同比分别增长118.13%、126.08%,业绩实现翻倍增长。

2021年3月1日,东方雨虹发布调价通知函,对全线产品进行上调,并于3月15日起重新定价。受提价影响,2021年一季度,公司毛利率同比提升3个百分点至36.07%(剔除运费影响)。因补提坏账,公司计提信用减值准备2.97亿元,同比增逾7倍,影响净利率5.53个百分点。截至2021年一季度末,公司应收账款为73.97亿元,较2020年末增长21.24%,占总资产比例为20.05%,占比仍处高位,未来仍需留意应收账款减值风险。

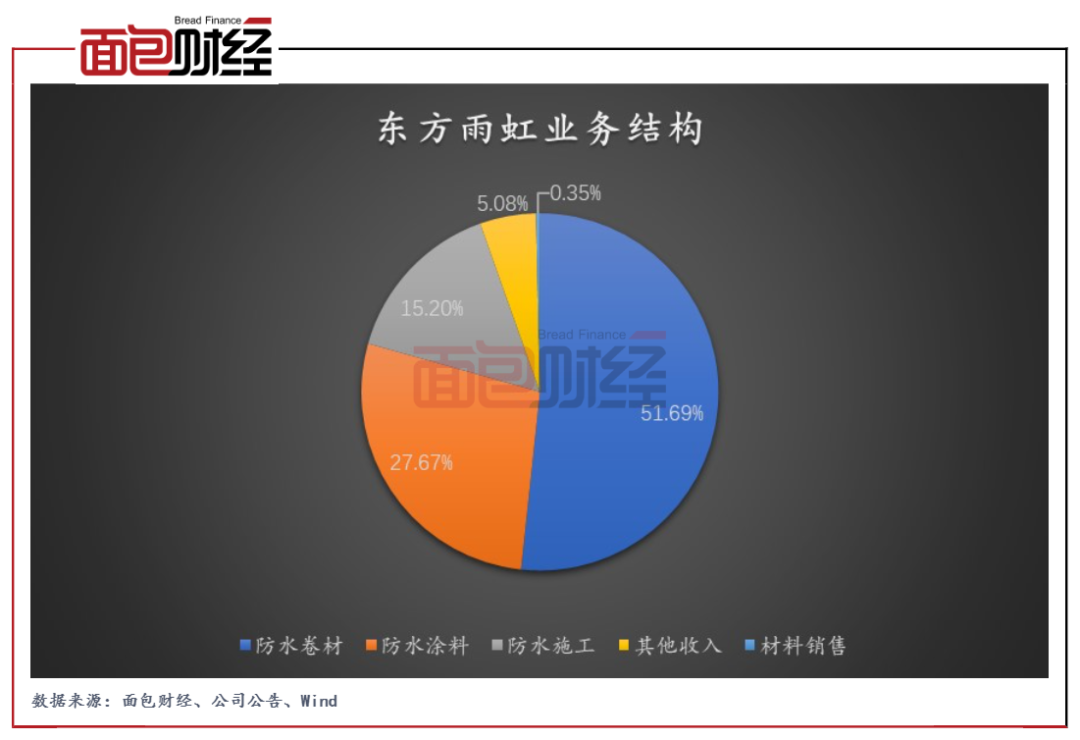

防水业务放量提升 助推业绩增长

东方雨虹属于建筑材料行业的细分领域——防水建筑材料行业,主要从事新型建筑防水材料的研发、生产、销售和防水工程施工业务。2020年,公司防水材料销售占比接近80%。其中,防水卷材是公司产品中占比最多的大类,营收占比超过50%。

2010年以来,公司通过收购和自主拓展,形成了包括保温节能、民用建材、非织造布、建筑涂料、建筑修缮和特种砂浆在内的产品和服务体系。防水业务、施工及其他业务(建涂等)放量助推公司2020年业绩增长。

财报显示,东方雨虹2020年实现营业收入217.3亿元,同比增长19.7%;实现归母净利润33.89亿元,同比增长64.03%。

分产品来看:(1)防水卷材实现营收112.33亿元,同比增长12.56%;(2)防水涂料实现营收60.13亿元,同比增长23.35%;(3)防水施工实现营收33.04亿元,同比增长40.7%(4)其他收入11.03亿元,同比增长32.74%。