中国经济网北京6月3日讯 (记者 康博) 5月份的债券市场延续了此前的平稳态势,加之A股整体涨幅良好,令多数债基获得了正收益。数据显示,在有可比业绩的3699只债券型基金中,3613只净值上涨,67只净值下跌,其余持平,上涨债基占比高达98%。

从涨幅靠前的债基看,多数为转债及信用增强型产品。华宝可转债债券A、华宝可转债债券C、金鹰元丰债券、前海开源可转债债券4只基金领衔涨幅榜,5月份收益率分别为7.52%、7.49%、7.27%、7.26%。此外还有中海可转债债券A类、泰信双息双利债券、中海可转债债券C类、财通收益增强债券A、财通收益增强债券C、平安3-5年期政策性金融债债券A、平安3-5年期政策性金融债债券C、华富可转债债券、融通通捷债券等多只债基涨幅也超过6%。

以冠军华宝可转债为例,一季报显示,该基金并未持有股票资产,债券资产占基金总资产比例的96.25%,绝大多数为可转债。前五大持仓债券为光大转债、浦发转债、苏银转债、20国债10、G三峡EB1。

华宝可转债债券A、华宝可转债债券C的成立时间分别为2011年4月27日、2020年1月6日,截止到今年6月1日,两份额的累计收益率为42.53%和21.95%,可见这只债基长期业绩之优异。

作为该基金的基金经理,李栋梁曾在国联证券有限责任公司、华宝信托有限责任公司和太平资产管理有限公司从事固定收益的研究和投资。2010年9月加入华宝基金担任债券分析师、基金经理助理等职务,现任固定收益部副总经理。

除重仓可转债产品外,诸如融通通捷债券这类以政策性金融债为主的基金也在5月份上涨了6.01%,实现不错的涨幅,从2018年11月15日成立至今的累计收益率达16.91%。

总的来看,5月份的债市表现良好,摩根士丹利华鑫基金固定收益投资部施同亮表示,五月份债市小幅上涨,十年期国债下行8BP,信用债收益同样下行,主要来自于资金持续宽松,五月全月央行保持了每天100亿的逆回购操作。市场对于央行的货币政策稳定性已经变得非常有信心,一季度对流动性的顾虑彻底打消。SHIBOR利率下行速度超过了回购利率,表明银行体系资金更加宽松。宽松的流动性带来利率小幅下行,是五月债市的主旋律。

展望未来一个季度的债券市场,当前的流动性环境已经处于最为宽松的阶段,资金利率可能处于年内底部,未来仍然有资金阶段性紧张的风险。总的来看,目前债券处于合理定价水平上,已经充分受益于资金价格下行。在全球低利率环境下,长期看好债券市场的配置价值,但也要警惕市场波动的风险。

从跌幅榜看,在67只下跌债基中除少数几只跌幅超1%外,绝大多数的跌幅都在1%以内,且大多以持有国债和金融债为主,如兴银稳健5月份净值下跌1.97%,从一季报来看,其仅持有20国债10这一只债券。自2015年12月14日成立至今的累计收益率仅有2.55%。格林泓远纯债C、国富恒嘉短债债券C、圆信永丰兴利A的跌幅为0.92%、0.67%、0.72%。

德邦基金分析称,各期限利率走势有所分化,中长端下行较多,短端有所抬升,期限利差收窄。央行继续地量操作、MLF等额续作,资金相对平稳。上旬受五一假期影响、交易日较少,流动性扰动因素不多,债市波动不大;月中大宗商品价格拉升、中美通胀数据上行超预期,但金融数据低于预期,多空交织债市反应不明显;月末受政策表态大宗商品价格回落、通胀担忧降温,经济数据亦普遍低于预期,供给压力不大,利率突破年内前低后小幅回升,出现一波小行情。

对于后市,其认为6月及三季度或为供给高峰,利率下行空间不大。信用方面,欠配资金仍在尝试挖掘过剩产能及中部城投机会,信用利差及等级利差仍在收窄,建议下沉不宜过度,久期不宜过长。转债方面,5月以来市场整体估值回升,目前分位数不低,鉴于后续股市仍缺乏大行情,不宜过于激进,寻找板块及个股趋势,可关注新能源车、医药生物及交运等。

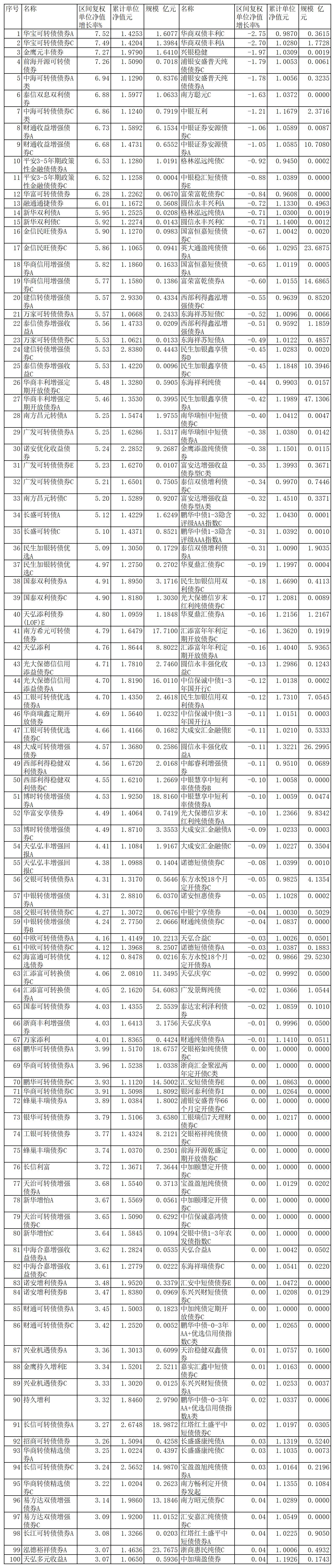

5月份债券型基金涨跌幅前100名