龙湖集团(00960.HK)披露3月份销售情况。

根据公告,龙湖集团3月份实现总合同销售金额224.6亿元,合同销售面积120.6万平方米;单月实现归属公司股东权益的合同销售金额152.4亿元,归属公司股东权益的合同销售面积80.9万平方米。

从销售区域来看,西部区域销售额60亿元,环渤海区域销售额50.4亿元,长三角区域销售额最高,达74.2亿元,华中区域销售额17.4亿元,华南区域销售额22.6亿元。

截至3月末,龙湖集团累计实现总合同销售金额507亿元,合同销售面积294.8万平方米。

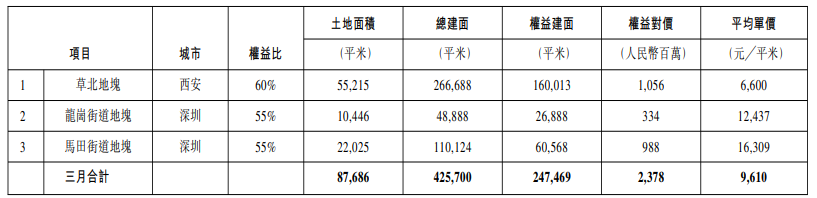

3月份龙湖集团新增三幅地块,总建筑面积42.57万平方米,权益建筑面积24.75万平方米,权益地价为23.78亿元。

截至3月末,龙湖集团实现经营性收入约58.6亿元。其中运营收入约29.7亿元,服务收入约28.9亿元。

龙湖集团2022年的年报数据显示,2022年龙湖集团合同销售额为2015.9亿元,对应销售总建筑面积为1304.7万平方米;营业收入同比增长12.2%至2505.7亿元,归属于股东的净利润为243.6亿元,核心权益后净利润同比增长0.5%至225.4亿元。2022年,龙湖的毛利额为530.4亿元,毛利率为21.2%。核心税后利润率为12.3%,核心权益后利润率为9%。

2022年,龙湖集团净负债率(负债净额除以权益总额)为58.1%,在手现金为726.2亿元;综合借贷总额为2080.1亿元,平均借贷成本为年利率4.1%;平均贷款年限为6.67年。

截至2022年末,龙湖集团已售出但未结算的合同销售额为2270亿元,面积约为1480万平方米。另外,龙湖集团土地储备合计5795万平方米,权益面积为3975万平方米。土地储备的平均成本为每平方米5221元,为当期签约单价的33.8%。

在龙湖集团2022年的业绩发布会上,龙湖集团首席财务官赵轶表示,2023年龙湖的债务会保持在2080亿元这个总数不变,但是在结构上会进一步做一些优化。一方面会加大国内的银行融资,目前是有很多资源的,同时经营性开发贷也会加大,还会适度减少境外融资,美元可能下降5个百分点,继续保持行业最优的短债比和行业最优的现金覆盖倍数,让龙湖的现金流盘面和债务结构能够应对行业的周期。

截至4月10日收盘,龙湖集团报21.4港元/股,跌幅2.51%。