规模继续创新高,增速虽然比2月份低0.2个百分点,但仍是过去7年来增速第二高。

广义货币是整个货币的供应量,而广义货币的增速,一般被视作印钞速度。

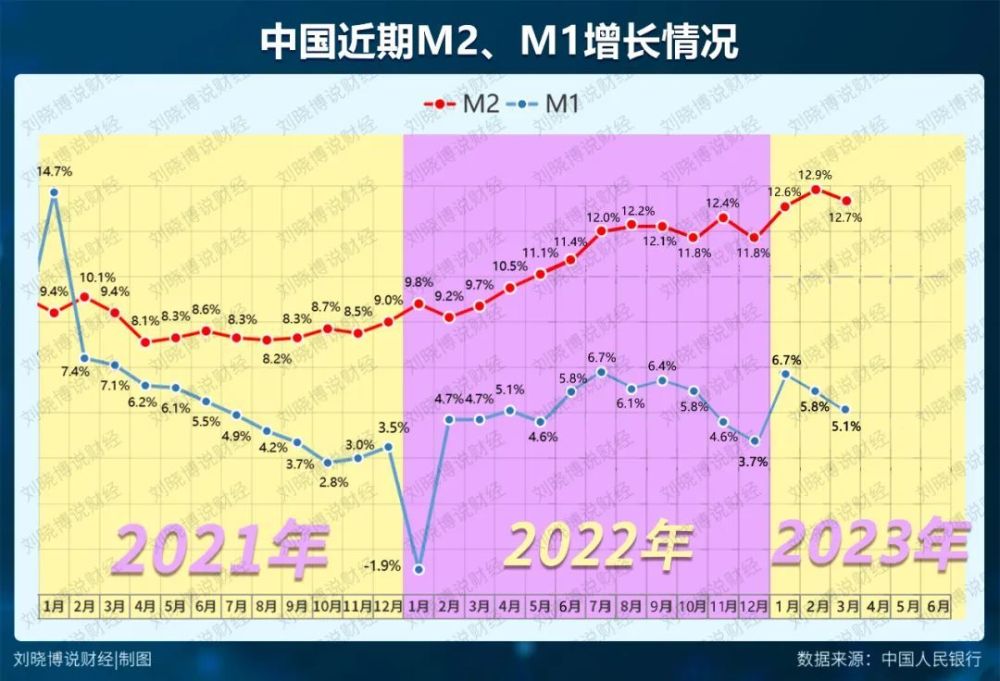

可见,为了推动经济复苏,央行开足了马力。我们依旧在卖力印钞,货币的闸门端已经洞开,供应非常充足。

那么需求端如何?

从M2与M1之差来看,资金活跃度低,相当一部分资金还滞留在银行系统中空转。

一般来说,M2增速大于M1,表明市场对经济悲观,实体经济中的投资机会减少,存款定期化,死钱增多,经济活力较弱,更多的钱流入金融投资市场。

从数据来看,M1的同比增速继续回落,目前是5.1%,显示企业扩张欲望在收缩。

而M2与M1形成的剪刀差高达7.6,说明相当一部分钱在银行体系内空转。

当然,从社融数据来看,信贷扩张的势头保持较好。

02 | 社融起势

社融增量好于预期,增量继续保持在5万亿以上,但仍有结构性隐忧。

央行发布数据显示,一季度社融社会融资规模增量累计为14.53万亿元,比上年同期多2.47万亿元。3月新增社会融资规模5.38万亿元,同比多增7079亿元,同比增速10%。

新增5.38万亿,比预期的4.42万亿要高出1万亿,也即3月社融增量是超预期的。

但是:

1、从社融增速来看,仍没有摆脱底部。

3月份的社融增速只有10%,一般来说,要达到12%以上,才能看出市场明显回暖的迹象。

2、从社融结构来看,钱依旧主要流入了央企、国企和城投。

人民币贷款,是市场经济主体获得贷款的主要途径。而社会融资规模其涵盖的范畴更广,它包含人民币贷款以及外币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、非金融企业境内股票融资等等。

一言以蔽之,社融反映的是整个社会对货币的需求。所以,看需求端,社融是最直接的数据。

从社融结构来看,14.43万亿的社融,企(事)业单位贷款增加8.99万亿元,占比62.3%。政府债券净融资1.83万亿元,占比14.3%。两者合计占比76.6%。

所谓企(事)业单位,就是央企、国企和城投。它们贷款,主要用于大基建和地方城市卖地兜底。而政府债券净融资,也即地方债,一部分用于地方基础设施建设,一部分偿还旧债。

也就是说,一季度贷款虽然有所起势,但敢大手大脚花钱的,还是了央企、国企、城投和地方政府。

而企业债券净融资8480亿元,同比还减少了4718亿元。