5月初的时候,本号就第一时间分析了4月份的楼市,结论是:

无论新房还是二手的,都转跌了。

而作为楼市风向标、被视作抗跌能力最强的一线城市,二手房成交量更是集体转跌。尤其是北京,跌幅比谁都大。

北京方面,北京4月份二手房网签13928套,环比下降了40.5%。

上海二手房成交量4月份不到1.8万套,相比于3月份的2.4万套环比下降了26%,比2月份的1.9万套还要低。

广州4月份二手房成交量(自助网签+中介网签)10500套,相比于3月份的12260套,环比下跌了14.36%。下辖的11个区全线下跌。

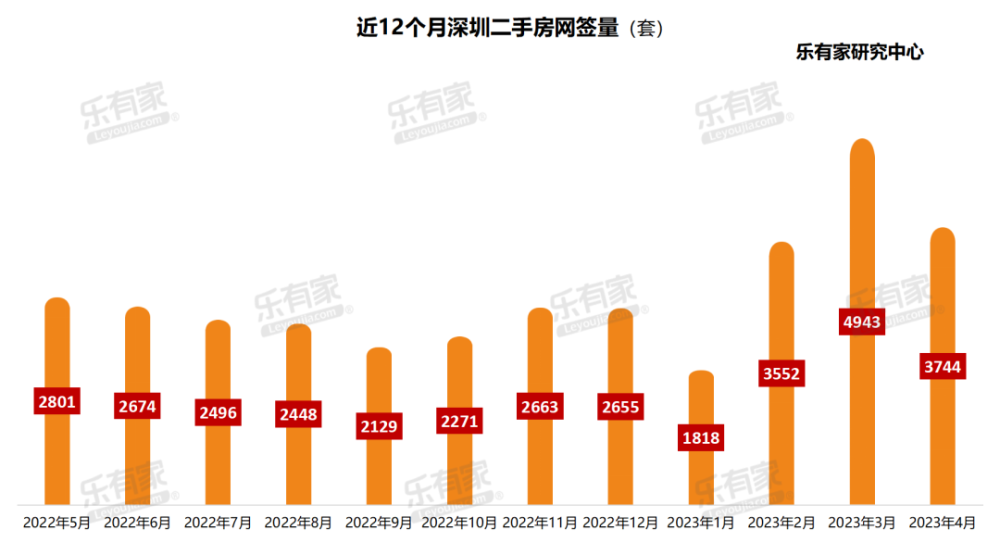

深圳二手房4月网签3744套,相比于3月份的4943套环比下跌了24%。

至于杭州、南京、武汉,苏州、厦门、重庆、成都、宁波等强二线城市,无一例外,都转跌了。

转跌的逻辑,一线与二线存在着区别。

大多数二线以及三四线城市转跌,逻辑很简单。

此前受口罩因素而被压抑的需求,在一季度集中释放,造就了一季度的小高潮,但这些需求在一季度被消耗得差不多。

而新的需求,由于收入和就业复苏并不顺畅,并没有形成,于是便出现了热点城市楼市成交量集体青黄不接、后继乏力的现象。

新的需求为何形不成?主要是收入和就业复苏受阻,尤其是就业,非但没有复苏,反而16至24岁年轻人的失业率创6个月来新高。

至于一线,因为其房价已经高到了一定程度,支撑起楼市的主要是中产以上阶层人群。

一线转跌,更重要的原因是宏观大环境不确定之下的信心与预期缺失。最有力的佐证数据,是央行最新发布的存款和房贷数据。

02 | 提前还贷潮上演

5月11日,央行发布了4月份金融数据,其中存款与房贷均在下降。

存款方面,此前一直在增加,2022年全年住户部门存款增加了17.84万亿元,是2021年的近两倍,堪称报复性存款。

而进入2023年,仅第一季度民众的存款就增加了9.9万亿,和2019年至2021年的年均存量增量相当。一个季度的存款增加量相当于之前一年的存款增加量。