1、4月末,广义货币(M2)余额280.85万亿元,增速虽比上月末低0.3个百分点,但同比增长12.4%,仍在高位运行。

2、4月末,社会融资规模存量为359.95万亿元,同比增长10%,与上月持平,继续保持平稳。增量规模为1.22万亿元,比上年同期多2729亿元。

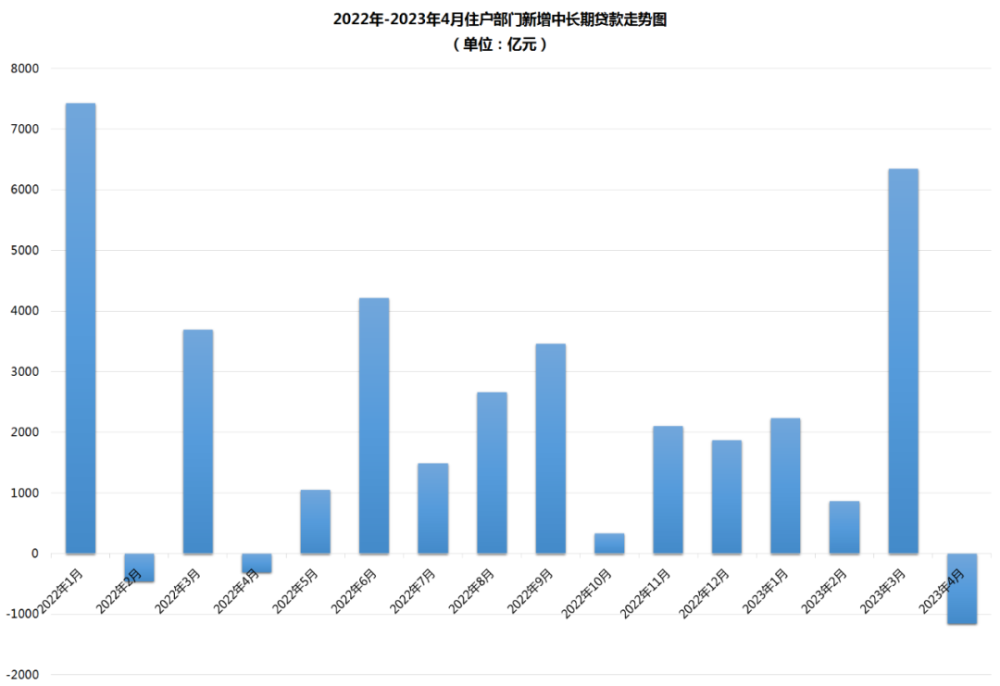

3、4月,人民币贷款增加7188亿元,同比多增649亿元。分部门看,住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元。

4、4月,人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.2万亿元。

01

仅从4月单月数据和同比来看,似乎波澜不惊,但仔细分析后会发现暗潮涌动,风险逼近,甚至可怕得令人窒息。

新增信贷和社融,在4月双双大幅降温。

有人认为,主要受季节因素影响大幅下滑。

但更重要的是,需要对这些金融数据背后所反映的经济活动,做深度和贴近实际的分析。

1、4月社会融资规模增量为1.22万亿元,虽比上年同期多增2729亿元,但比市场预期少0.78万亿元,降幅39%;环比3月大降4.16万亿元,降幅77.3%。

2、4月新增人民币贷款7188亿元,比市场预期1.4万亿元,几乎少了一半。

而环比3月的3.89万亿元,更是不足其零头,出现断崖式跳水。

更严峻的是,4月住户贷款减少2411亿元。其中,短期贷款减少1255亿元,中长期贷款减少1156亿元。

这意味着居民购房贷款仍在继续下降,还款额度仍大于贷款额度,这也和4月份房地产市场的走势吻合。

3、4月人民币存款减少4609亿元,结束了连续5个月人民币存款大幅上升的局面。

特别是住户存款减少1.2万亿元,有人乐观估计,居民存款意愿下滑,消费意愿复苏。

但如果结合存贷款数据分析,有极大可能仍有相当一部分居民继续取出存款,用于提前还银行按揭贷款。

还有一个重要原因是,3月底即一季度末,各家银行为完成存款指标都在拼命拉存款,而3月31日至4月1日很多存款在银行“一夜游”。

2023年4月的金融数据在进行同比分析时,一定要回忆起2022年4月中国正在经历着什么。

若仅以同比来看,可能会得出忽视风险,让人陶醉又麻痹的结论。

02

金融数据更要结合经济运行数据来分析。

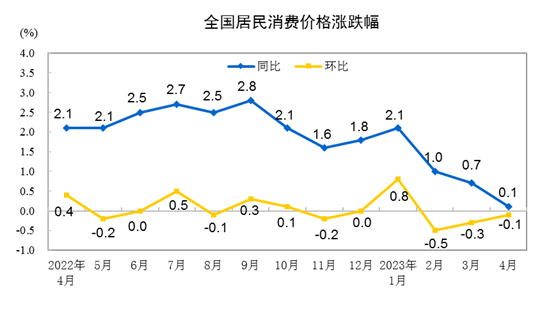

5月11日,国家统计局也公布了4月居民消费价格指数(CPI),环比下降0.1%,同比上涨0.1%。

这也是CPI连续三个月环比下降。

此外,4月全国工业生产者出厂价格(PPI)环比下降0.5%,同比下降3.6%。

依据诺贝尔经济学奖得主萨缪尔的定义,“价格和成本正在普遍下降”即是通货紧缩。

经济学者普遍认为,当消费者物价指数(CPI)连跌三个月,即表示已出现通货紧缩。而通货紧缩就是产能过剩或需求不足导致物价、工资、利率、粮食、能源等各类价格持续下跌。

无论采取哪种定义方式都不难得出,中国已经处在通缩初期或通缩前夜的阶段。

严重的社会需求不足,清晰了然。

如此低的CPI,和普通人的感受却不尽相同。

很多人都在抱怨物价过高,包括餐饮价格上涨,甚至吃不起水果等。

其中一个重要原因是,人们的收入降低了。

消费似乎也跟着降级了。近期红遍中国的淄博烧烤,人均消费仅为60-70元。有人统计,外地去淄博赶热闹的年轻人,在餐饮、住宿及交通上的消费人均仅340元左右。