2020年长三角楼市有起有伏,在新冠肺炎疫情爆发、疫情防控工作常态化的2020年,上海、南京、杭州等地房地产市场成交表现各异:上海新房成交量约8万套,较2019年有小幅上涨;杭州新房成交量约15万套,止住了2016年以来的下滑态势,在近六年的年成交量中位列第三;南京新房成交量超8万套,与2019年基本持平。

在2020年发生疫情的背景下,长三角经济展现出强大韧性。随着各地陆续公布2020年城市GDP数据,中国“万亿俱乐部”迎来新一轮扩容。作为中国经济发展最活跃、开放程度最高、创新能力最强的区域之一,长三角也再添江苏南通、安徽合肥两名“万亿城市”新成员。那么,未来长三角的楼市将如何发展?

我们请到了幸福里签约专家团中的三位成员:@驻家金陵、@鱼哥有个豪宅圈和@xi说楼市来为大家解答长三角的置业新逻辑。

问题一:您认为去年有哪些事件会对未来长三角楼市产生影响?

@驻家金陵

长三角楼市,在过去的一年中,经历了冷冻,重启,解冻,升温,从下半年开始,各地又有不同,上海,南京出现了不同程度的势头下滑并且没有在年末形成反弹。

这几年,长三角楼市一直以稳定为最大的特色,每年几乎都会迎来一波较高的行情,但是在大势的驱动下,以及调控政策的引导下,整体降温来得也很快,综合评定还是一个稳字。2

020年也不例外,在新房成交活跃的同时,整体楼市并没有出现百花齐放的局面,重点城市的商业地产,二手房的库存依旧不低,去化速度较慢。

购房者更多的把资金投入到,位置较好,或者是未来政策预期较好的地段的楼盘内,相比之下,没有这些优势做背书的楼盘,销售情况却不乐观,过去岁月中楼市冷清期的各种促销手段,我们也随处可见,用一句不恰当的话来说就是,旱的旱死,涝的涝死。

年末重点城市也不同程度的加码了调控的力度,对于2021年,整个市场依旧持谨慎态度,但是考虑到长三角本身对于整个中国人才吸引程度,加上其经济发展起步早,底子厚,机会多,活力强的特点。

新一年重点城市的楼市保持活跃肯定是必然的,甚至在购房政策上,还会根据不同条件进行适当的放宽,比如针对,引进人才,无房家庭等进行灵活的宽松政策,保障他们在城市安家落户。

新的一年,稳定依旧是长三角楼市的主旋律。稳定的市场某种程度上来说就是好市场。

@鱼哥有个豪宅圈

记得还是2020年初的时候,我们以为对今年长三角以及全国楼市产生影响会是疫情。

然而,还真不是。

如果让我归纳的话,我会选择这三个事件:

第一个是“上海楼市全面复苏”。

2020年全年,上海各板块二手房平均房价涨幅如下:

涨幅20-50%:浦东联洋、碧云、源深、御桥、虹口北外滩、徐汇华泾、闵行吴泾、春申、七宝、静安大宁等;

涨幅10-20%:徐汇龙华、普陀长风、黄埔滨江、世博滨江、徐汇滨江、青浦徐泾、杨浦东外滩、长宁镇宁路、徐汇徐家汇、黄埔人民广场、浦东张江、静安寺、黄埔新天地、长宁天山等;

横盘或者阴跌:金山石化、奉贤海湾、西渡、松江老城、宝山月浦等。

2020年全年,上海二手房均价涨幅在10%左右。其中,2/3的板块显著回暖上涨,而1/3的板块完全没有动。已经达到或者超过2017年年初房价最高点的占比1/3,这1/3才是这轮行情的最大赢家。

都是知道上海是长三角甚至全国楼市的风向判定锚,而且是肉眼可见的那种。

虽然现在楼市再无普涨,但上海的率先复苏将对长三角楼市起到信心垫的作用,加上长三角普遍不错的基本面。

对今年的长三角来说,楼市会在全面复苏的基础上稳定健康地上涨。

第二个是叫“水源头”。

既然提到上海,不得不提上海另外一个身份——金融中心。

2020是个不折不扣的金融放水大年。

1月12日,央行公布了我国2020年12月的金融数据。社融同比增速13.3%,比上月下降0.3个百分点;M2同比增速10.1%,比上月下降0.6个百分点;M1同比增速8.6%,比上月下降1.4个百分点。

由于疫情开启的货币和信用宽松,在2020年底已经基本到达顶部。

目前我国的房贷按揭利率5年期LPR已经是20年来的历史最低位,并且从2020年4月之后连续9个月保持不变。

可以说大量的货币是从上海北京深圳一线城市进行泛滥并且进流入楼市和股市中。

所以,宽松是2020楼市包括长三角楼市的主节奏。

那2021呢?

从某种程度来看,M1、M2、社融增速的拐点已至,GDP增速回归正常房地产拉动可以暂缓,房企三道红线和房地产贷款集中度管理制度执行,以及从2020年7月开始的这一轮楼市调控收紧,一切的一切都在预示着,对楼市的单方面加息越走越近!

第三个是叫“财政平衡”。

其实今年大家看到最大的一个现象,是调控密集排布。

去年年中三道红线是管住开发商,今年的两道红线是管住银行和购房者。毕竟房子是你的房子,金融是国家的金融。

还有住房和城乡建设部倪虹副部长带队赴上海、深圳等地调研督导房地产市场情况。

倪虹表示,中央经济工作会议再次强调了要坚持“房子是用来住的、不是用来炒的”定位,并将“解决好大城市住房突出问题”作为2021年度重点任务之一 2.央行货币政策委员会委员马骏指出,明确提及沪深房价虚。

上海深圳杭州升级调控,广州房贷利率上升,再伴随着大银行房贷放款周期拉长、小银行停贷,让人有了一种错觉,调控这么严,房价还会涨吗?

地方调整了做法,杭州发了调控政策后,钱江世纪城的君品、佳品、观品也姗姗来迟要入市了。

所有的楼市调控,不过是怕这种“买到就净赚几百万”的网红盘,吸引热钱蜂拥入场,最后搞出像去年“华润城润玺上央视”的阵仗,所以提前扬汤止沸。

像2020年的万亿GDP城市一年猛增到23个,这就是胜利啊。

所以在2021我们会看到更密集的调控。

问题二:如果用几个关键词来描述去年长三角热点城市楼市,分别是什么?

@xi说楼市

关键词:人口、调控、资金

先来回答问题:2020年长三角热点城市楼市的关键词是什么?

1、产业差异、落户政策与人口增量

2、自身人口基数与城镇化阶段

3、调控、调控效力减弱后的正常回暖与局部过热

4、资金、货币偏好与城市进入性

为什么说关键词是这几个呢?那就得先了解一下长三角区域:

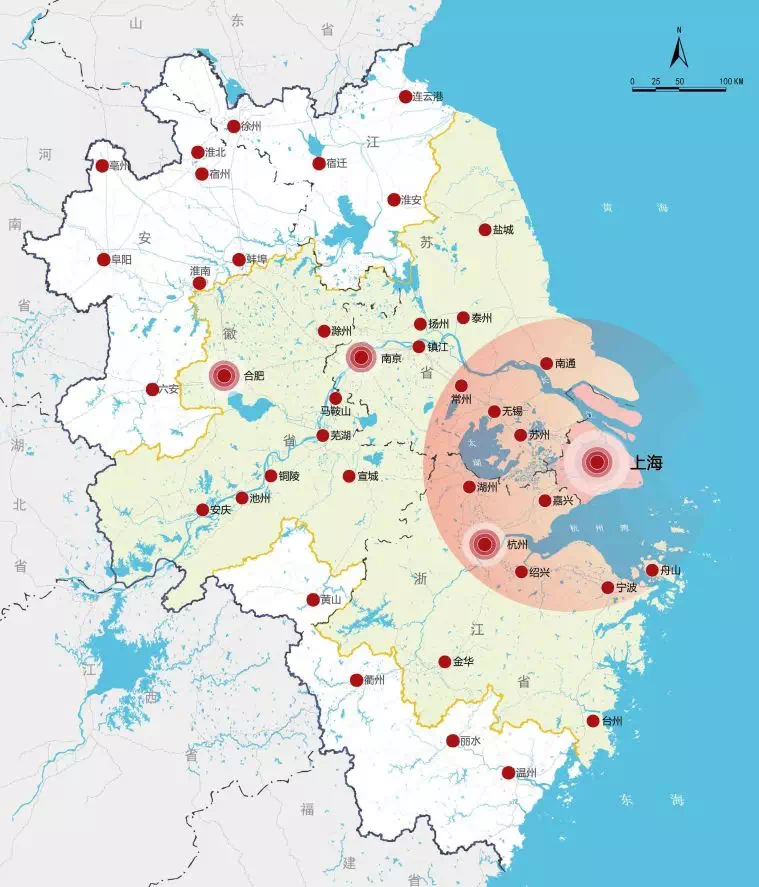

2019年,长江三角洲区域一体化发展规划纲要正式印发,规划范围为苏浙皖沪四省市全部区域,共计41个市。

这其中,以上海为特大中心城市,以杭州、南京、合肥为三个支点大城市,开展一体化协同发展。

长三角城市群总占地面积35.08万平方公里,约占国土面积的3%;汇聚全国2.3亿人口,约占总人口比例的16.5%;2020年GDP244714亿,约占全国GDP总量的四分之一。

这其中,具体明细为上海38701亿,江苏102719亿,浙江64613亿、安徽38681亿。再具体到各个城市的话

GDP超过3万亿:上海

GDP超过2万亿:苏州

GDP超过1万亿:杭州、南京、无锡、宁波、南通、合肥

GDP超过5000亿:常州、徐州、温州、绍兴、扬州、盐城、泰州、嘉兴、台州

GDP超过3000亿:金华、镇江、淮安、芜湖、连云港、宿迁、湖州、滁州

此外还有安徽13市、浙江3市位于800-3000亿之间。

楼市与城市的关系

楼市热点城市与经济总量、人口总量、人口增量、产业新兴程度、集中度等有关,尤其影响房价涨跌众多因素中的两个要素:资本与人力资源的流向也是受城市能级所影响的。

因此,目前来看,什么能级的城市大致就对应了什么程度的房价。而落户政策所带来的人口吸引力则大致对应了什么程度的热度。

根据经济总量、人口增量两个维度来划分梯队的话,大致可以分为以下几种(分类不分前后):

1、经济总量高、人才政策优、人口增量高城市

代表城市即杭州,依托阿里巴巴及互联网产业群优势,加上大专及以上人才只要本地缴纳社保、无年限要求即可申请落户,为19年杭州带来超50万人口增量。

抛开因限价这个遗留问题导致的打新热之外,杭州蓬勃的住房需求与相对供应量的短期不足,才是杭州2020年土拍总量也好、楼市热度也罢最根本的原因。

2、经济总量高、落户门槛相对高、人口增量一般城市

代表城市即苏州、南京、无锡、合肥、宁波等。

苏州要求大专以上社保,南京要求24个月社保,无锡刚刚放开落户政策,之前要求大专以上学历并缴纳社保,合肥要求大专毕业2年内、本科40岁内等。

这几个城市相对杭州较高一些的落户标准设计,加上本身以制造业为主的城市产业类型,在人才争夺上略逊一筹,因此年人口增量并不高。

但依托于自身城市经济总量及人口规模优势,楼市总体热度依然很高。只是南京、苏州、合肥、无锡都曾因楼市过热而出台严厉调控政策,苏州至今尚未走出横盘,南京2020年3、4月份才开始复苏,无锡本身房价不高因此影响不大,合肥因高库存横盘一段时间后逐渐复苏。

3、经济总量中高,人口自身基数大、但增量一般

代表城市即徐州、淮安、盐城、宿迁。这几个城市原本都是典型的人口流出城市,但随着经济总量提升、人口逐渐回流,类似徐州还具备了一定的虹吸能力。

这类城市虽然人口增量一般,但自身人口基数庞大,在城镇化快速进程中释放出大量的住房需求,带动了楼市的热度。

4、经济总量中高、人口自身基数一般、增量一般

代表城市即扬州、镇江、芜湖、常州、绍兴等。

这类城市人口总量不高,但过往经济增速高,驱动了大量的本地居住需求,带动了房价的跳涨与楼市火热。这类城市随着城镇化程度达到70%左右后,房价开始进入缓涨阶段,并往改善化方向靠拢。

5、经济总量中等、城镇化率中规中矩

安徽是人口大省,各城市普遍人口较多,甚至有阜阳这样的千万级人口城市。但这类城市城镇化进度中规中矩,因此房价总体程度不高、火热程度不高。但城镇化随着融入长三角后仍将持续上升,房价也呈缓慢波动上升曲线。

6、接壤上海区域

接壤意味着人口、产业的交互频率要大于其他城市,典型如南通、启东、昆山、嘉兴等,这类城市人均GDP普遍较高,居民可支配收入高。

但这类城市容易成为资金外流的城市,致使房价偏高。

分析完大致6个维度的楼市本质逻辑分类后,就能很好理解2020年各地不同楼市的不同景象。同时也能对未来各地楼市发展有一个较为清晰的方向。

@驻家金陵

关键词:稳健、积极

2020年,长三角楼市突出一个关键词就是稳健,以南京市为例,经历了疫情的冰封期后,4月南京市本着吸引更多优秀人才来南京创业发展为初衷,继续加大力度,降低人才落户政策的门槛,如本科由原先的40岁延长到45岁,这一门槛的降低,无疑让楼市中增加了很多活跃的新鲜血液,就当人们高呼南京市楼市要爆发的时候,宁九条又以雷霆手段,严格的管控了那些过去以假离婚炒房的人群,彰显了稳定市场的决心,楼市欢迎广大没有买房的市民买房,对于那些想要炒作市场的,坚决请出。

针对土拍,南京6月采取限房价,竞地价的方式,运用到新的住宅,商用地块的拍卖中国,当地价达到最高限价时,采用人才房建筑面积竞争的方式,人才房无偿移交政府。且年内的土地供应以中低价为主,很好的起到了平抑房价的作用,也向市场释放信号,南京楼市以稳为重。

总得来说,长三角重点城市的2020年的楼市表现是基本趋同的,因为疫情的影响的冰封到复苏之后的活跃,冒头,再到各市政府的积极出手,稳定平抑过热情绪,长三角重点城市2020年楼市,在很好的完成了销售任务的同时,并没有出现过热的态势,相反过往那些特别容易伴随小阳春出现的楼市乱相被很好的止住了,各市在积极做好调控工作的同时,依旧不忘关注广大无房群体,积极在保障基本购房需求上下苦工,也取得了不错的成绩。总体上,2020年,长三角各重点城市,为全国楼市做了很好的示范作用,如果在一个充满不确定因素的自然年中,保证房地产行业健康发展,并且不出现过热,还能照顾到大多数人民群众的根本利益。

相信,在2021年,长三角重点城市的房地产市场,依旧会呈现一个稳定积极健康的发展趋势。