乡愁是一种很玄妙的东西。对于海外游子来说,他们可能对魔改到不成样子的舞狮舞龙冷眼相对无动于衷,却对一盒烤冷面、一份土家酱香饼满面惆怅长吁短叹。

虽然如此,但至少可以肯定的是,当哈尔滨人在法国看到卢浮宫时,是很容易被勾起乡愁的。

「在每个落日时分,哈药六厂总部恢弘的铁壁之下,哈尔滨人都会忘了世界上还有一座卢浮宫。」

很多哈尔滨当地人说,虽然他们没去过法国,但敢拍胸脯保证哈药六厂的恢弘程度完全不逊于卢浮宫。廊腰缦回,檐牙高啄;极东方之琼美,合西洋之奢逸,只要你愿意忽略门口电子屏闪烁着新盖中盖特价 30 元的话。

如今,这个远东罗浮宫已经不再是制药工厂,而变成了面对公众参观的「打卡点」,游客熙熙攘攘,当落日余晖照射到哈尔滨时,天使雕塑倒衬的暗金似乎还在诉说着远东巴黎和医药巨鳄的辉煌。

图源:视觉中国

力拔山兮气盖世

上个世界末到这个世纪初,很多哈尔滨人都对哈药有着一种憧憬到魔幻的情绪。在哈尔滨工作 20 余年的药品销售齐迎宾(化名)说道,当时的东方巴黎到处都流传着这个传奇药厂的神奇故事,包括并不限于,过年过节厂里给员工发万元大钞、发金条,甚至直接给最好的销售发房子。

「那时候谁家小伙子要是能在哈药工作,那比考上公务员都牛逼。」要知道,想让这些经历过大风大浪的东北老人讲出这句话已经相当魔幻。

「那是横压一个时代的药企」,前葵花药业销售部经理辛苑(化名)说,在当时那个互联网还不发达,人们高度依赖纸媒和电视机的时代,有一个专们的医药行业名词叫做哈药模式:一种通过电视广告进行药品推广的模式。1997 年,一个名叫姜林奎的人担任哈尔滨制药三厂厂长(三精制药),而这一年,也被认为是「哈药模式」的开端。

据《北京商报》此前报道,据 1997 年进入三精制药财务处工作的老员工透露,姜林奎曾花 1000 万元天价投放广告,而当时三精制药的账户上只剩 1000 余万元。不过,1000 万元投完后,三精制药的销售额达到一个亿,1998 年,再投 2000 万元后,该公司的销售额达到 2 亿元。[1]

一时间,「蓝瓶的钙,好喝的钙」开始从东北大地辐射到全国每一个电视机里,从一遍两遍到耳熟能详。在此期间,三精制药也扭亏为盈,而且销售额顺利破亿。

自此,三精药业的模式迅速复制到整个哈药集团。1999 年,哈药集团狂撒 6.19 亿元广告费。2000 年,哈药集团投入 12 亿元的广告宣传费,让央视春晚零点报时广告种出现了哈药六厂盖中盖的身影。当然,回报也是丰厚的,该年哈药集团实现了 64 亿的销售收入,居于全国医药行业的第一位。

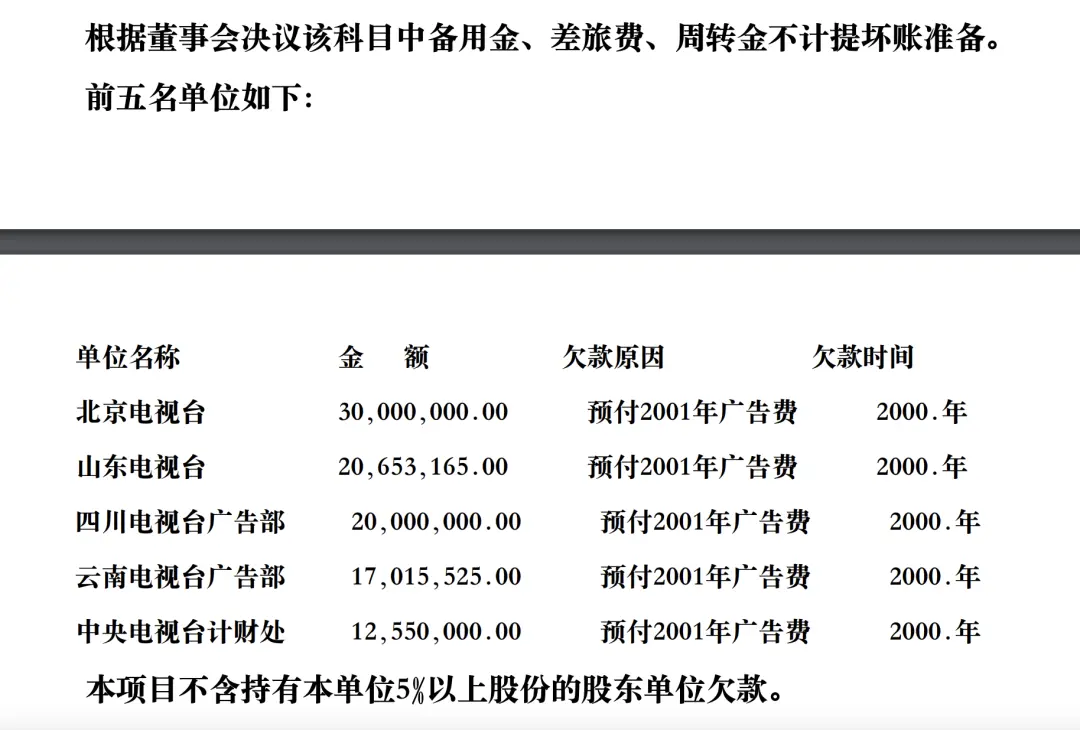

2000 年财报中会计应收款类目中针对 2001 年预付广告费的说明,图源:参考资料 2(《哈药集团股份有限公司 2000 年度报告》)

2004 年,哈药集团在全国首推产权制度改革,引入外资。从那时起,哈药拥有了三精制药和哈药股份两个上市平台,构建起了一个庞大的医药体系。姜林奎也被提为哈药集团总经理。

当时哈药还很低调地提出「2010 年进入全国医药前三位」的哈药梦。也许他们也并没有想,2006 年开始,哈药集团就荣登工信部中国医药工业百强榜榜首[3],并盘踞这个位置长达 5 年之久。

原石药集团的研发王晓(化名)回忆说,当年石药的很多人都羡慕同为国企兄弟的哈药,尤其是面临窘境的时候:石药集团的创新药丁苯酞并没有达到预期的回报,累计研发和销售投入已经亏损 1 亿元。

「我记得当时厂里开会,气氛很凝重,当时厂秘想看下电视缓解一下气氛,结果一开机直接把厂长气走了。」王晓至今都记得,红遍天下的小品之王赵本山在哈药集团的广告中说的那句话:

「别看广告,看疗效。」

时不利

兮骓不

逝

2010 年,哈药集团营收 154 亿元,净利润达到历史巅峰的 14 亿元。[4]这是哈药集团最辉煌的一年,也是哈药模式发明者姜林奎风光的一年。该年五一劳动节前夕,姜林奎总经理喜获 2010 年全国劳动模范荣誉。

2011 年,哈药集团六厂在其官方网站上高调地挂出一组内部环境照片,图片中公司那堪比法国罗浮宫的豪华建筑和装修震撼中国亿万网友。这个在当地已经传说多年的哈药六厂,第一次这么高热度地出现在全国人民的视野。

新华社描述说,外观是法国凡尔赛宫的建筑风格,内部走廊内全是实木雕刻,并用金箔装嵌,每个天使都活灵活现、形态各异。央视新闻官网更是用一整版的网页专题报道哈药六厂的凡尔赛宫。并在标题中直言不讳道:

哈药六厂豪华赛皇宫,网友叹怪不得药贵。

图源:央视网

曹雪芹在书中所说的「烈火烹油、鲜花着锦之盛」, 想来也不过如此。

然而,世界上没有永远燃烧的火油,也没有永久娇艳的花蕊。自央视将哈药六厂挂上网站的首版后,哈药集团仿佛出现了什么问题,虽然其集团收入仍然十分漂亮,但利润却出现了断崖式下降:2011 年利润为 8.89 亿元,2012 年利润为 4.99 亿元,两年利润降幅分别为 36.13% 和 43.81%。[5,6]2013 年,哈药集团的总收入虽然到达了历史上的巅峰 180 亿元,但利润却已降为 1.68 亿元。[7]

利润空洞的窘境在「哈药模式」的开端三精制药上体现的可能更加突出:

2013 年,三精制药支出的广告费为 4.31 亿元,而归属上市公司股东的净利润仅为 646 万元(同比下滑 98.23%),在扣除非经常性损益后,上市公司的净利润为亏损 2527 万元(同比下滑 107%)。[8]

蓝瓶钙,开始变得不好喝了吗?其实也并不见得。但如果我们翻看 2010 年后的总体环境,会发现整个医药行业的大环境已经发生翻天覆地的变化,哈药模式正逐步地走向冷宫。

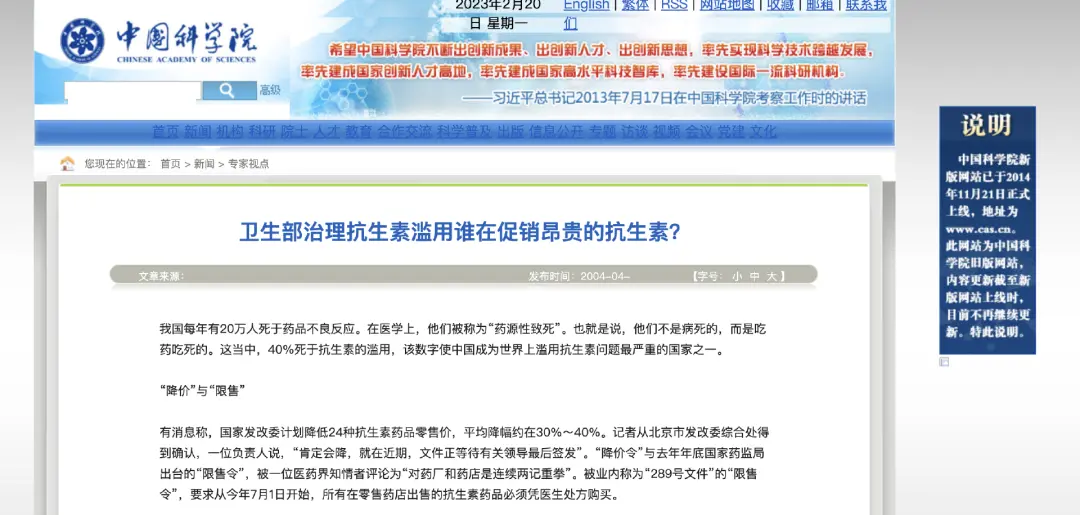

很多财经人士认为,标志性的事件则是 2010 年原卫生部发布限制抗生素滥用的政策和两年后诞生的《广告法》。「但其实现在已经很少有人知道,国家在打击抗生素滥用问题上早在 2003 年就已经开始发力了。」前葵花药业销售部经理辛苑回忆道。

2003 年,国家食品药品监督管理局的「289 号文件」规定:从 2004 年 7月 1 日起,全国范围内所有零售药店必须凭执业医师处方,才能销售未列入非处方药药品目录的各种抗生素药物,包括磺胺类、喹诺酮类、抗结核、抗真菌药物等。此后,根据中国科学院报道,发改委计划计划在限制销售的同时进一步降低 24 种抗生素药品零售价,平均降幅约在 30~40%。

图源:国家药监局

降价加限售,对于药企的影响不言而喻。哈药集团总经理刘存周在当时接受媒体采访时说,降价会使该集团抗生素产品光在价格上损失 5 个亿。中国科学院这篇报道中也提到:

一些早获消息的制药集团代表曾联名写信给国家药监局,认为「降价令」和「289 号文件」有悖监管初衷。

图源:中国科学院

当然,历史已经告诉了我们结果。2010 年,哈药总厂的原料药制剂业务在限制抗生素滥用的政策下首当其冲。但是真正让哈药伤筋动骨的,依旧是哈药模式的失灵。

虽然目前很多分析文章认为 2012 年的广告法是打向哈药脊梁骨的致命一拳。但是曾在江中集团任职的姜夜(化名)则有着不同的看法:「2012 年的广告法虽然确实进行了大改,但并不是所有的路子都被堵死了,在广告上活的风生水起的大有人在。」

姜夜说,当时虽然明令禁止明星代言 OTC 药品,但药企依然可以使用卡通形象或故事短片进行药品宣传。比如小葵花妈妈课堂在央视少儿频道就活的有声有色,一度成为不少家长儿童的记忆点。江中的猴菇饼干也是当年刷屏电视机的代表性广告。

「广告法只是萨拉热窝事件,真正使哈药模式失灵的是时代变了。」

姜夜认为,2012 年开始,互联网和智能手机的广泛应用已经将电视机的影响力削弱的不成样子。此外,各大卫视的崛起以及新媒体的出现也致使媒体资源分流,利用广告拉动销售的性价比持续走低:「大势所趋下,依赖传统营销方式生活的药企基本没一个好过的。」

2011 年,哈药集团跌出百强榜的榜首。同年,党委书记、董事长郝伟哲退休。姜林奎调任国资平台哈尔滨投资集团有限责任公司任副总,哈药从巅峰掉落的时候,这两位黄金时代的老搭档同时离开。

2014 年 5 月,哈药集团副董事长、三精集团董事长刘占滨在立案侦查期间,于医院体检时趁监护不备,跳楼身亡。随后不久,三精制药也开始退出资本市场。哈药模式和「广告+分销渠道」的辉煌年代正式结束。

「归根结底就是一句话,天塌下来高个子顶着,哈药就是当时身高最高的人。」

骓不逝

兮可奈何

「重营销、轻创新。」是当哈药集团从巅峰落下时许多医药人和投资人的判词。当然这个判词说的并不冤枉,因为哈药集团对研发这一方面的漠视,已经到了积重难返的程度。

在传统哈药模式不灵光,企业急需转型时,哈药集团不是没有想过通过加大研发投入进行自救。2011 年,哈药集团曾把研发投入加码到有史以来最高的 3 亿元;但即便如此,这样的研发营收比仍然不足 2%,而正当人们以为这是哈药集团转型的进攻号角时,没想到这高调子却更像是鸣金收兵:

2012 年至 2021 年十年间,哈药集团在药品研发投入费用基本都在逐渐递减,与此同时营销费用反而继续增加。2017 年至 2019 年,哈药企业销售费用为 7.61 亿元、6.2 亿元、8.61 亿元,但同期的研发费用为 1.42 亿、1.37 亿和 1.25 亿元。2021 年年报中,哈药集团的研发费用已经降至不足 1 亿元,甚至不如十几年以前的水平。[9,10,11,12]

2021 年,国家发改委印发的《2021 年(第 28 批)新认定及全部国家企业技术中心名单的通知》[13],哈药因「评价不合格」被撤销资格。评价结果显示,哈药集团得分 39.3,在全部参与评价的 1744 家企业中排名 1689,在制药企业中几乎垫底。

昔日的哈药六厂,如今门口依旧车水马龙

图源:视觉中国

在创新药的路子折戟沉沙后,哈药在体制创新和投资创新上也下了不少功夫。但从结果来看,这依旧不是解决问题的有效答案。

2017 年底,哈尔滨市国资委主导哈药集团二次混改,预计混改完成后,中信资本控股旗下企业将合计持有哈药集团 60.86% 股权,成为实际控制人,但由于本次增资价值的确定方式并没有完全按照当时新出台的《上市公司国有股权监督管理办法》,交易也因此终止。

2019 年 5 月,哈药集团启动第三次混改,两家投资机构最终入围分别获得 10%、5% 股权,本轮增资后,哈尔滨市国资委和中信资本控股直接或间接在股东会中享有 38.25% 的表决权。

混改的成果从表面上看似皆大欢喜,但某投行医疗咨询元羽(化名)却分析道,无论是中信集团旗下的中信资本,还是其他外资、国资或民营股东,哈药集团三次混改引入的投资者都主要进行财务投资而非产业协同:「没有产业协同的投资方往往更加看重短期利益,这对目前医药赛道主创新主研发的利益途径的好处有限,而过于关注短期利益反而会让企业更加专注于短平快的投资项目。」

除了混改外,哈药的收购也进行的十分坎坷。2018 年开始,哈药股份进行了一笔大额投资:支付对价合计约 3 亿美元现金。哈药股份取得了保健品公司 GNC 的 65% 股权,并于 2019 年成功将其纳入到了合并报表里。

但彼时曾位居全球最大保健品公司的 GNC 控股已出现雪崩趋势——股价从 2015 年 8 月最高时的 50.4 美元一路下滑至 2018 年 2 月 28 日的 4.25 美元,市值跌去超过 9 成。而从哈药收购后,GNC 控股股价继续从 4.25 元美元跌至 2020 年 6 月 29 日的 0.55 美元,市值又再跌去近 9 成。

如此操作下,上交所也产生了疑问,曾向哈药股份发出问询函。可惜结果并不如人意,GNC 公司还是在 2020 年宣布破产,哈药公司作为 GNC 优先股股东,偿还次序位列普通债权人之后,在分配判决中未获得清偿。这可能意味着哈药股份此前投资的 20.49 亿元成本和 1.71 亿元应收股利将血本无归。

投资行业专家史立臣曾表示,「哈药股份投资 GNC 更像是为了投资而投资,并未契合其本身的实际情况,哈药股份在保健品领域不具备优势,本身并没有知名保健品产品,在运营方面也没有经验。贸然大笔资金投资一个本来就持续亏损的项目,显然是一种战略失误。」

元羽分析,在这样的混改背景下,哈药集团选择投资收购其他创新项目而不是投入于自己创新药品的研发并不奇怪:「混改后的实际控制者非医药行业,或许使哈药逐渐背离医药行业本质。」