养老金是美国资产管理行业主要资金来源,因此美国投资公司协会(ICI)定期发布关于养老金市场的报告和数据统计,近期The US Retirement Market Fourth Quarter 2021已经发布,我们梳理了相关内容,供大家参考。

这里要指出的是,美国第一支柱的联邦公共养老金OASDI(2020年规模2.9万亿美元),不参与资本市场投资,仅仅用于购买专门面向其发行的特种国债。因此美国养老金市场一般仅涉及二三支柱的补充养老金。ICI年报将美国补充养老金分为三类,一是二支柱下的缴费确定制的DC计划,主要包括雇主发起式DC计划(含401(k)计划),403(b)计划,457计划和TSP计划(联邦雇员退休系统(FERS)储蓄计划);二是二支柱的待遇确定制的DB计划,细分为政府DB计划、私人DB计划;三是三支柱IRA计划以及其他年金计划(包括除上述退休计划和IRA之外的所有固定和可变年金)。

一、补充养老金总规模近40万亿美元,约占美国家庭金融资产1/3

1、美国补充养老金占GDP比例持续增加,创历史新高

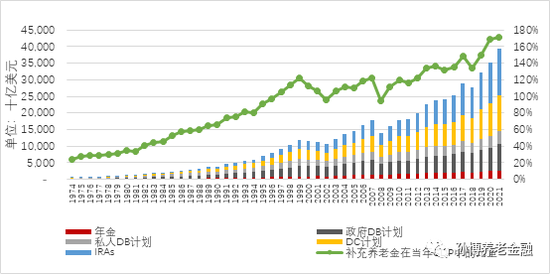

1974年以来,美国养老金规模呈波动上升趋势,近10年年均复合增长率为8.1%。截至2021年末,美国补充养老金规模达到39.4万亿美元,同比增长11.6%。在养老金规模上升的同时,其在GDP中的占比也持续上升。2021年,美国GDP共23万亿美元,补充养老金占GDP比重为171%,创历史新高。

图:1974-2021美国各类补充养老金规模及当年占GDP比重

注:左轴列示基金规模;右轴列示养老金在GDP中的比重。

2、养老金资产占美国家庭金融资产比例稳定在30%以上

养老金日渐成为美国家庭进行投资理财的重要途径之一,在美国家庭金融资产中的占比逐渐提高。自1995年起,补充养老金在美国家庭金融资产中的占比稳定在30%至35%之间。截至2021年末,美国家庭金融资产达118.2万亿,其中补充养老金占比为33%。