在美联储似乎决心在一段时间内维持高利率的情况下,5%以上的利率正继续吸引着投资者。上周,美国货币市场基金规模再度创下了历史新高。

根据美国投资公司协会(ICI)的数据,截至8月30日的一周内,约有140亿美元涌入货币市场基金,使得这类基金总的资产规模进一步达到了5.58万亿美元,这是自1992年首次收集该数据以来的最高水平。

货币市场基金规模的持续膨胀,本身并不令人感到意外。

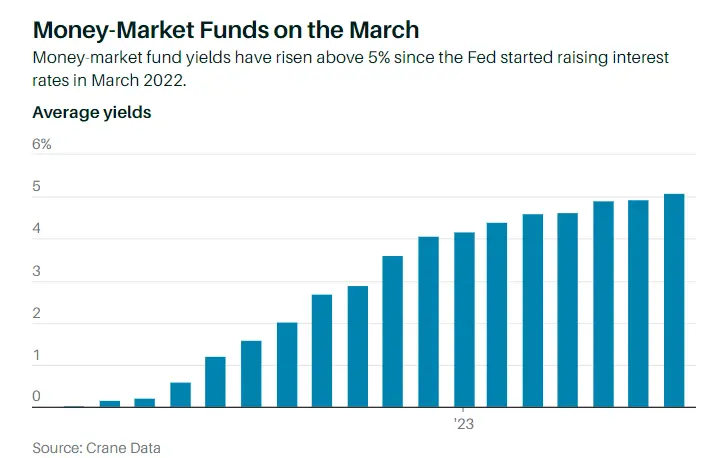

一组鲜明的对比就显示,与美联储启动本轮加息周期之前相比,短短一年半时间里,美国货币基金的买家获得的收益率翻了逾250倍。根据Crane Data数据, 在2022年2月,美国货币市场基金持有者赚取的平均利息仅为0.02%,而截至今年7月31日,这一数字已达到了5.08%。

然而,对于过去一年一直在努力留住储户的银行来说,这一现象无疑不是什么好消息,特别是在今春三家较大规模的区域性银行倒闭之后。

美联储的数据显示,自1月初以来,美国所有银行的存款规模已减少了3710亿美元,而货币市场基金则增加了逾7690亿美元。虽然这些资金外流在夏季有所减缓,但自6月底以来,大型银行的存款仍在减少。

最大的外逃风险仍然来自富裕客户。数据提供商Curinos的数据显示,今年到7月份为止,财富管理和企业账户的存款都下降了近13%,尽管这两个类型账户的存款在7月份已逐渐趋于稳定。

相比之下,大众市场消费者的存款账户仅下降了1.8%。

Janney Montgomery Scott银行分析师Tim Coffey表示,具有讽刺意味的是,最令人担忧的银行客户是流动性很强的高净值客户,最不令人担忧的则是余额较少、收入较低的家庭。

银行股颓势再现

为留住这些储户而展开的激烈竞争,是银行业如今面临的众多挑战之一,高利率、融资成本上升和利润率下降,正使银行业备受煎熬。

最近几周,穆迪和标普全球已经分别下调了一些中型贷款机构的信用评级。规模较大的贷款机构还面临监管机构提出的新资本金要求,即预留更多的资本,并在某些情况下发行更多的长期债务,以吸收潜在的损失。另一个令人担忧的问题是,信用卡债务和拖欠债务的增加,可能会在不久的将来导致更多的坏账损失。