2019年下半年,全球经济增速下行、发达国家经济增速明显放缓、全球范围内的贸易争端和不确定事件增多,共同导致全球负利率现象再现。

- 8月5日,丹麦第三大银行日德兰银行推出了世界首例负利率按揭贷款,房贷利率为-0.5%。这意味着,银行不光借钱给你买房,还要倒过来每个月给你利息。

- 8月21日,德国首次发行了零息票的30年期国债。

- 9月12日,欧洲央行将其存款利率降低至-0.5%,并宣布重启QE。

- 日本央行保持-0.1%的利率水平不变。

美联储今年的3次降息带领全球央行拉开了货币宽松的闸门。荷兰合作银行预测,美联储在2020年12月前利率将回到0~0.25%。

2、国内的情况

先来看几张图表:

(来源:东方财富网)

(来源:东方财富网)

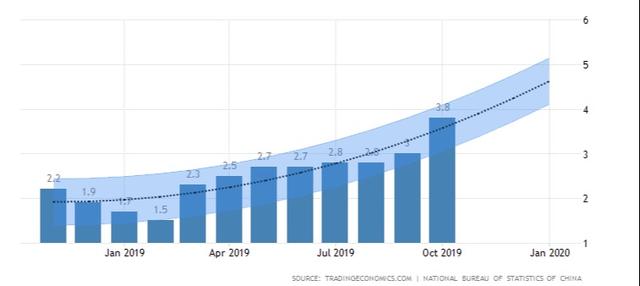

由于通胀率=CPI-1,所以可以很清楚看出2019年以来通胀的一路上行。

下图为通胀率的预测表:

(数据来源:Trading economics)

根据10月的数据,10万元钱存在银行1年(按照1年定期),利息1500,通胀按照3.8%计算,到头来相当于还亏了2300元。

而大部分人连存定期的习惯都没有,10万元按照活期存1年来算,利率0.35%,通胀3.8%,相当于一年净损失3450元。

据“21世纪经济报道”的最新消息:余额宝平台接入的货币基金中已有产品最新7日年化收益率低至2.05%。收益稳步下滑,再也没有当年一众“宝宝”们的高收益了。

3、买房抗通胀?

国内百姓一直有一个趋于一致的观点:买房抗通胀!观点简单粗暴,但是很好使,很长一段时间几乎就是真理。

然而,近两年这轮调控下,买房这个办法还是万金油吗?未必!

首先,买房这个办法只能对手里有大额资金的人有效,对于采用按揭的家庭来说,还要考虑月供问题。如果买房作为三两年的资金增值手段,可能需要好好权衡一下。

我们就拿普通百姓举个例子来算算账:

小张两口子都是30岁左右,有一个2岁的宝宝,家庭月收入2万元,在三线城市有一套100平的房子。由于买的早,到现在只欠20万元贷款,每月公积金还款就够了,没有商贷。除去所有生活开销,每月还能剩余1万元左右。

夫妻俩现在手头有净存款50万元,打算再买一套房子作为投资,看中了80平的小三室,房价1.25万/平。因为是二套房,首付4成40万元,二套房的税费加起来差不多五六万元。贷款6成,纯商贷,利率上浮10%,5.39%,等额本息30年还,每月还款3184元。

由于是新房,两年后才能交房。又恰逢房地产新政的出台,要求拿到产证2年后才能卖出。也就是说这套房小张夫妻买了至少要拿在手里4年才能出售,4年的贷款利息差不多11.5万元。加上购房时候的税费,总共支出差不多17万元。这套房子四年后至少要净到手117万元才能在账面上持平。

如果算上平均每年3.8%的通胀因素,4年后100万的购买力只相当于原来的85.6%。那么,这套房子即使账面保本卖掉了,也相当于本金缩水了15%左右。46万的首付(含税费),15%缩水就差不多减少了7万。所以4年后房子要卖到117+7/(85.6%)=125万以上,才能勉强跑赢通胀。

当然,如果赶上2016年那样半年翻一倍的行情,小张夫妻没准一下赚个百来万也是有可能的。但是买的时候已经是翻了倍的价格,又碰上了史上最长周期的调控,4年后的房价到底什么样谁也不敢说。

如果是做中长期(至少5年以上)投资,而且这笔钱在5年(或更长时间)内绝对不会用的,买房可能是一个稳健升值的不错选择。但如果是做短期投机,而且又是家庭几年内会用到的钱作为首付,那风险就相当大了,弄不好被套进去出不来就麻烦了。

4、买黄金抗通胀?

人们最喜欢拿房产和黄金来作为对抗通胀的手段,俗话说“乱世买黄金”,用黄金来作为避险手段已经成为人们的共识了。

比如,在地缘政治关系紧张时,或者其他风险事件突发时,不管是现货黄金还是黄金股,总会往上突突。

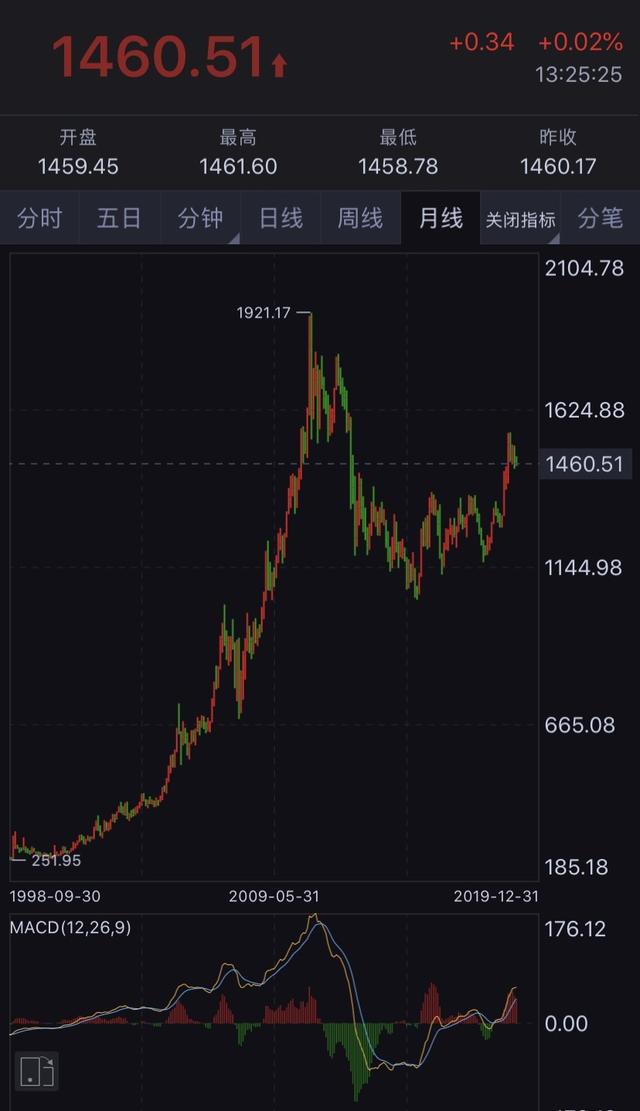

如上图,从去年8月至今,黄金累计涨幅已达到26%左右。

黄金兼具避险和投资属性,如果说最近一年黄金的涨幅喜人,但是看看过去十年:

从2001年开启了长达10年的黄金牛市后,转眼就是长达5年的大熊市。牛熊的周期十分长,普通人很难把握到正确的节奏,即使股市里面的定投策略,拿过来也很难盈利。

况且实物黄金的流通性太差、纸黄金纸白银的手续费又高、黄金TD和白银TD的杠杆效应也不是普通投资者能够承受的。所以,黄金抗通胀其实并不适合大部分人。

5、股票、基金?

首先,国内的股市并不适合大部分人(国外也一样)。的确,有不少人赚钱了,但是更多的是小韭菜或者老韭菜(比如...我)。

业绩造假、信披违规、内幕交易、隐瞒业绩,等等,各种事情无奇不有,爱好追涨杀跌快进快出的新老韭菜们根本没办法好好玩耍。

所以玩个股对于大部分股民来说难度相当大,往往只能被玩。

那么,指数基金呢?指数基金是大部分国外金融大牛们普遍推荐的参与股市的途径。当然,国外的经验到了国内,并不见得奏效,但是总有一定的借鉴经验。

比如,大A股现如今的点位,虽不一定是最低,但是至少不算高。在这个时候选择一两只跟踪沪深300的指数基金定投,到下一轮牛市来,收益一定不会太差。

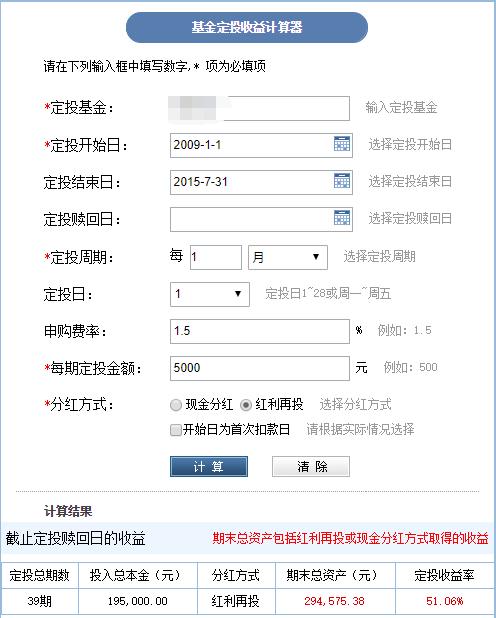

举个例子:

比如从2009年1月开始定投某沪深300ETF指数基金,每月1号定投5000元,直到2015年7月31日(沪指已经从最高点跌去30%)赎回。

6年半时间收益51%,年复利近8%(按照初期一次性投入来算。如果按照实际投入来算,复利远高于8%)。虽然不像股票那样可以一个月好几倍,但是风险相对也较小,只要做对了趋势,收益相比其他理财方式还是相当可观的。

6、P2P ?

(图片来源于网络)

P2P,就不多赘述了,自从一家又一家P2P公司暴雷跑路之后,目前大部分地区都在逐步清退此类公司业务,后续会迎来合规化发展。

以前那种年息15个点甚至50个点的恐怕永远也看不到了,在行业出清之前,没什么好说的,普通人离远点就对了。

7、数字资产?

这个行业也和P2P有的一拼,特别是2017年的ICO泛滥,比起P2P,有过之而无不及!很多公司花几百块钱买几页白皮书,几天内凭借这几页白皮书就能圈钱几亿甚至十几亿,比起A股IPO的艰难,那来钱真是so easy!

但是,加密资产作为一种技术上的革新,虽然初期乱象丛生,但机会也很多。

对于风险承受能力低的人,建议永远别碰。而对于爱好风险的人来说,用一小部分闲钱来撬动可能的数倍收益,倒是可以尝试的。

8、寿险、年金险?

这里的寿险指的是终身寿险。针对资产保值与资产传承来说,终身寿险是很好的选择。(定期寿险主要用来加大杠杆抗风险)

而年金险,相信诸位近期都被朋友圈中的“4.025”这个数字刷屏过。

先直接看看百度百科关于年金险的解释吧:

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。是人寿保险的一种,保障被保险人在年老或丧失劳动能力时能获得经济收益。年金保险按给付保险金的限期不同,分为三种:

(1) 终身年金保险,亦称“养老年金保险”,或“养老金保险”。一般投保人是单位或团体,被保险人是该单位或团体的在职人员。按保险合同规定,投保人汇总交付保险费,直到被保险人到达规定退休年龄;保险人对已退休的被保险人按期或一次给付保险金,当被保险人死亡或已一次给付全部保险金,保险终止。

(2) 定期年金保险,按保险合同规定,投保人或被保险人在合同期内交纳保险费,保险人以被保险人在合同规定的期限内生存为条件,承担给付保险金的责任,规定的期限届满或被保险人死亡,保险终止。

(3) 联合年金保险,以两人或两人以上的家庭成员为保险对象,投保人或被保险人交付保险费后,保险人以被保险人共同生存为条件给付保险金,若其中一人死亡,保险终止。另一种形式是,当被保险人全部死亡,保险才终止,这称为联合最后生存年金保险。年金保险可由政府通过立法形式办理,属于社会福利保险,也可由保险公司,通过签订保险合同办理。

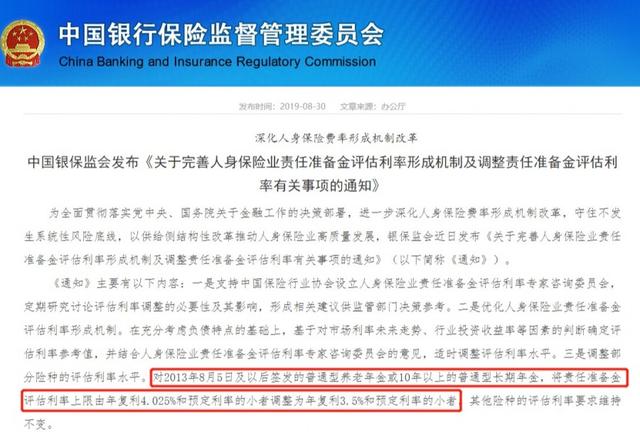

接着看看“4.025事件”是怎么来的呢?看了下面这个通知中的红字部分你就明白了。

说白了,就是以后的长期年金险,预定利率最高只能3.5%,4.025%的不能卖了!(当然,这个4.025并不是合同约定的保底利率。实际结算利率有可能更低也有可能更高)

年金险的优势是什么?

- 强制储蓄

- 锁定长期利率、安全,保底利率以及每年返还金额都写入条款

- 年金保险具备保单贷款功能,最高可贷款80%的保单现金价值

年金险的缺点是什么?

- 每年支出的保费较高

- 利率相对股票、指数基金等投资来说很低

要知道,资管新规出台以后,银行的理财是不保本了,即“银行理财产品是指非保本型理财产品”。所以,虽然银行理财经常会有年利率5%左右的产品,看起来比年金更高,但是不保本的特性也揭示着高风险。

本文不对年金险做更深入的探讨,有兴趣的可以自行研究或私下探讨。

9、总结

面对全球利率走低、全面进入低息时代,以及通货膨胀率的走高趋势,如何保住自己的钱袋子,攒足孩子的教育金、存够自己的养老金尤为重要。

- 房产可以作为有一定资金量、且考虑长期持有的家庭适当配置;

- 黄金不太适合普通老百姓用来抗通胀,但是对于懂行的人来说也可作为资产配置的一部分;

- 如果对于金融市场有经验可配置一部分股票,但是对于外行来说,如果一定要享受到下一轮牛市的红利,还是建议配置一些指数基金更为稳妥;

- p2p短期就不要再碰了吧;

- 数字资产,对于风险偏好较高的人群,可以小比例配置一部分,用来博取科技进步可能带来的高杠杆红利;

- 对于高净值家庭,用终身寿险来进行财富传承是个很好的选择;

- 对于有子女教育金规划及养老规划的人群,长期年金险是很好的选择。虽然利率看起来不高,但是强制储蓄又能稳健升值的特性才是教育金及养老金最需要的。