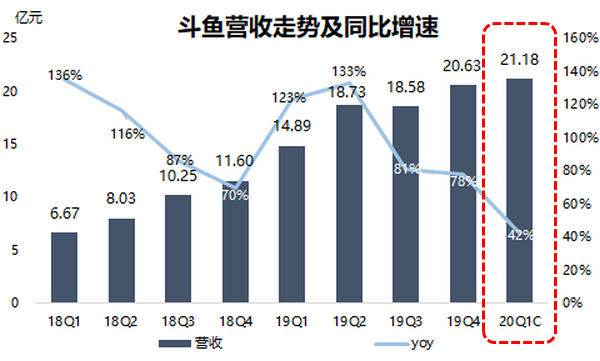

5月26日美股盘前,斗鱼(DOYU.US)将发布2020年第一季度业绩报告。根据彭博汇总的分析师一致预期,斗鱼Q1营收预计将达21.18亿元(人民币,下同),同比升42%;调整后净利润2亿元,同比增471%。

数据来自:彭博、斗鱼财报,36氪制图

回顾上一季度,斗鱼营收达20.6亿元,同比增长78%;Non-GAAP下净利润1.86亿元,同比增长180%,连续四个季度实现盈利。斗鱼9成以上的营收来自直播,Q4直播收入18.9亿元,同比增长84%,主要是因为平台上的付费用户数量和付费用户平均支出金额(ARPPU)均有所提升。

用户数据方面,受顶级电竞比赛和年度盛典活动等驱动,斗鱼平台上的月活月户(MAU)同比增长8%至1.66亿,付费用户同比增长18%至730万,ARPPU达到258.9元。

在当季的业绩会上,斗鱼管理层提到,一季度用户玩游戏、看电竞比赛的时间随假期延长,因此斗鱼的用户活跃度将稳步增长。内容层面,斗鱼2020年将加大电竞投资,并继续将直播内容向户外、才艺秀、音乐等领域拓展。新业务方面,游戏陪玩业务增长较快,此外斗鱼也在和腾讯、谷歌合作探索云游戏,目前尚处测试阶段。

此外,伴随快手、B站等新玩家的加入,直播行业竞争加剧,多位分析师也比较关心斗鱼的应对措施。斗鱼表示会继续推进当前的收入分成制度,并对中长期主播予以活动补贴。

在此背景下,市场普遍关注,斗鱼月活用户、付费用户的提升情况,盈利能力(虎牙已连续9个季度盈利),以及斗鱼云游戏等新业务的最新进展。

摩根大通在研报中认为,疫情期间,斗鱼移动端月活用户流量保持强劲,但由于PC端MAU受到拖累(用户不能去网吧了),预期其2020年一季度整体月活用户增速将下降至2%。

市场比较看好斗鱼的盈利能力。摩根大通提到,得益于带宽和运营支出优化,斗鱼的盈利能力在去年四季度时大幅提高,调整后净利润率为9.2%(虎牙为9.8%)。这让它看好斗鱼的2020年利润率前景。华兴资本预计斗鱼Q1净利润率将同比增长7.2个百分点至9.6%。

截至5月25日,彭博跟踪的10位分析师中,7位予斗鱼“买入”评级,3位予“持有”评级,无“卖出”评级。平均目标价为9.57美元。

上一交易日,斗鱼收跌9.2%至6.91美元,盘后涨2.6%。