智通财经APP获悉,6月1日,潮流百货零售品牌泡泡玛特(POP MART)向港交所提交上市申请。摩根士丹利、中信证券担任联席保荐人。上市所筹集的资金将用于泡泡玛特消费者接触渠道及海外市场扩展计划、潜在投资收购、提升业务的数字化程度、扩大IP及一般公司用途。

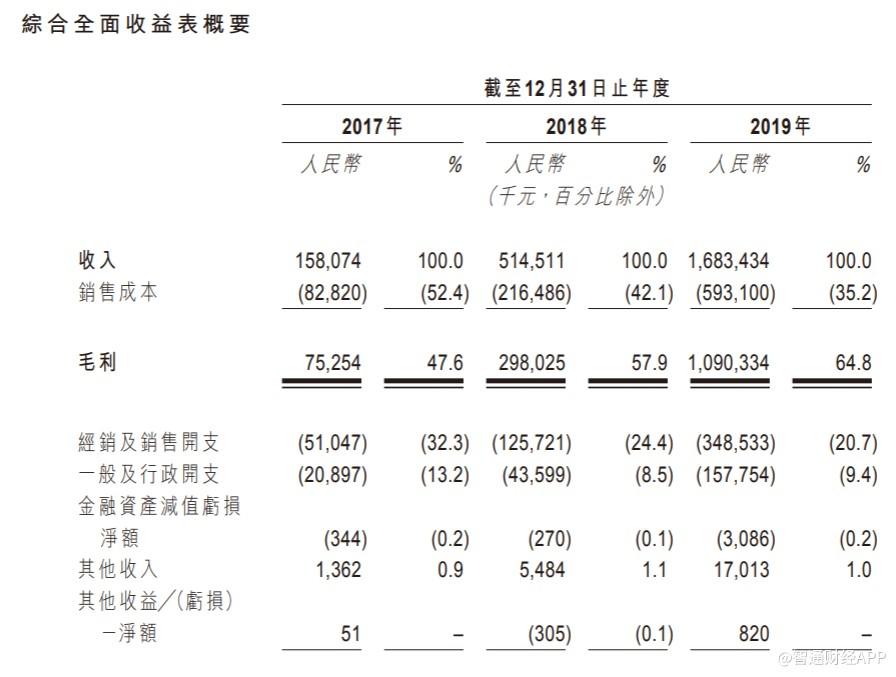

招股书显示,2017年至2019年期间,泡泡玛特收入分别为1.58亿元、5.15亿元和16.83亿元,连续两年同比增长了225%以上,公司援引弗若斯特沙利文报告称,按零售价值计,泡泡玛特是国内最大的潮流玩具品牌。

弗若斯特沙利文报告还指出,全球潮流玩具的零售市场规模由2015年的87亿美元增长到了2019年的198亿美元,复合年增长率为22.8%,并预计会进一步增长至2024年的448亿美元,复合年增长率为17.7%。具体而言,中国潮流玩具零售市场的增长更为快速,由2015年的63亿元增加至2019年的207亿元,复合年增长率为34.6%,预期于2024年将增加至763亿元,复合年增长率为29.8%。

于2017年、2018年 及2019年,公司的销售成本分别为8280万元、2.16亿元及5.93亿元,分别占同期总收益的约 52.4%、42.1%及35.2%。销售成本的大幅增加反映了泡泡玛特业务的强劲增长。

于2017年、2018年 及2019年,公司的毛利分别为7530万元、2.98亿元及10.9亿元。同期的毛利率分别为47.6%、57.9%及64.8%。

泡泡玛特的业务核心是IP,目前运营的IP有85个,其中包括自有IP、独家IP及非独家IP。公司基于IP开发各种潮流玩具产品,同时销售第三方供应商提供得第三方产品。

招股书显示,泡泡玛特自有IPMolly所带来得收入占总自有IP的27.1%,2019年收入4.56亿元;Dimoo收入1亿元,占总自有IP的5.9%。独家IPPUCKY2019年收入3.15亿元,占总独家IP收入的18.7%;The Monsters2019年收入1.07亿元,占总独家IP收入的6.4%。