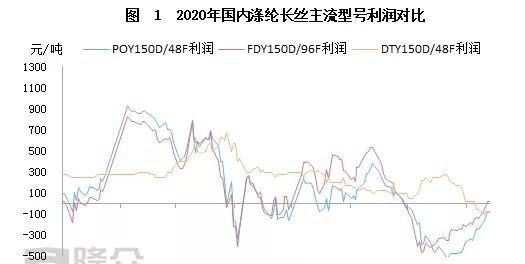

8月份涤纶长丝价格震荡上调,POY、FDY现金流逐渐改善,截至目前FDY部分型号已扭亏为盈,其中FDY150D/96F现金流21.25元/吨。而8月份以来,DTY部分型号现金流出现亏损的情况,原丝的利润得以改善,弹丝的利润不断压缩。

库存难去、议价能力弱,加弹企业最近的日子确实很难过

近年来加弹机企业数量激增,在激烈的竞争中,市场价格越发透明,传统纺织企业的成本优势日渐式微,利润空间进一步被挤压。加上政策环境的日趋严苛,绝大部分纺织企业在夹缝中艰难生存。厂家库存难去,对于原料的需求自然不敢加强,只能按需购买,目前DTY厂家的库存在34.5天左右,DTY厂家库存高,议价能力较难得到提升。一方面,POY产能集中度较高,POY工厂的控盘和控价能力要强,加弹工厂的对上议价能力偏弱;另一方面,DTY的小散户过剩竞争格局,销售上大部分还是以欠款为主,对下游的议价能力也弱。

下游需求疲软严重影响了织造企业的坯布库存量,也间接影响了涤丝的库存,而加弹企业作为上下游之间的“中间体”,日子确实很难过。再加上从两年前,市面上加弹机大量投产,DTY供过于求的情况加剧,加弹企业之间竞争激烈,产品结构单一,若加上有厂家压价清库存,微小型加弹企业资金难以回笼,抗风险能力更差。中长期来讲,散户加弹的生存空间将被进一步挤压。

需求端期待金九银十,若涤丝企业优惠促销,近阶段仍是逢低备货关键节点

据海关统计,2020年7月我国出口纺织纱线、织物及制品159.769亿美元;2020年1-7月我国出口纺织纱线、织物及制品900.804亿美元,同比增长31.3%;2019年1-7月我国出口纺织纱线、织物及制品686.309亿美元。今年因为疫情影响,下游终端纺织市场确实感受到了艰难的时期。但风雨过后,总会出现彩虹,近期外贸纺织行情出现回暖之意,经过疫情之后的风雨交加,终端市场近期不少外贸企业接到了订单。根据统计数据显示,截至8月13日江浙地区化纤织造综合开机率为67.68%,环比增加5.08个百分点。