从基本面角度看,不锈钢产业链上游镍矿、NPI供应紧张延续,下游不锈钢消费进入季节性旺季,且仍存涨价预期。

国内NPI产量下滑,海外回流不及预期

今年印尼禁矿正式生效后,菲律宾成为国内镍矿石主要来源地。近期,受天气等因素干扰,菲律宾装船出现问题,导致国内镍矿石供应相对紧缺,菲律宾红土镍矿价格不断走高。展望未来,10月菲律宾将逐步进入雨季,届时镍矿出货量季节性下滑,国内镍价或继续攀升。

在原料相对短缺的情况下,国内NPI产量不断下滑。1―7月,国内NPI累计生产29.8万吨,同比大幅下滑8%以上。虽然今年印尼有多条NPI产线投产,但是回流进入国内的产量不及预期,叠加不锈钢排产持续处于高位,NPI需求旺盛,NPI价格在近期节节攀升。我们认为国内NPI原料短缺局面短期难以改变。近期印尼新冠肺炎疫情再度加重,每日确诊病例超过3000例,后期印尼NPI流入国内产量大概率不如预期,NPI价格有望维持强势。

国内不锈钢产量处于高位,旺季需求可期

在国内经济复苏的大背景下,不锈钢供需面改善明显。其中,300系产量自5月实现正增长后,产量持续恢复,8月当月产量同比增速达20.13%,1―8月国内300系不锈钢总产量达914.69万吨,同比增速近5%。同时,在供应恢复情况下,不锈钢库存并未明显增长,从侧面佐证下游消费并不差。随着9月传统消费旺季来临,预计不锈钢价格仍有一定上涨空间。

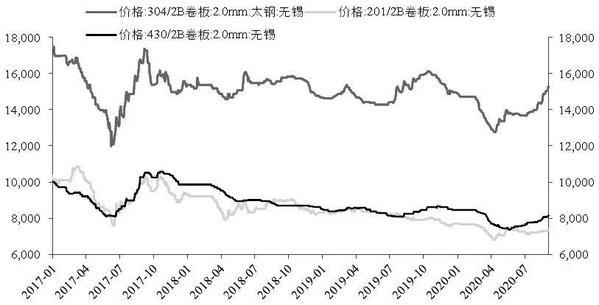

图为不锈钢价格走势(单位:元/吨)

精炼镍供应长期不乐观,全球经济稳步复苏

二季度,海外主要生产企业镍产量增加,主要是Vale产量修复,其他镍企产量基本维持稳定。但从全年预期看,主要矿企产量恢复力度有限。

拉长周期看,从2012年开始,全球硫化矿开采冶炼及红土矿高压酸浸(HPAL)项目资本支出锐减,制约未来几年电解镍产量释放。结合公司层面的产量预期,我们认为电解镍的供应释放空间有限,这也是长期支撑镍价的关键驱动之一。

从宏观面分析,国内8月财新制造业PMI恢复至53.1,结合汽车、家电等下游行业数据看,国内镍消费整体向好。同时,欧美经济继续复苏。美国8月ISM制造业PMI超预期恢复至56,结合中国、德国、韩国等主要贸易国家出口增速来看,海外主要经济体经济逐步好转,对国内铜消费的拉动作用逐渐显现。