还是录得平分进入延长赛令悬念重生?抑或是惨遭"三振"痛失好局?——已三度向联交所递表的三巽控股站在了资本市场的三岔路口。

而在"规模优先"的丛林法则下,这家深耕安徽大本营的小型房企最担心的恐怕还是最终被"三振出局"。要知道,万创国际、海伦堡控股、奥山控股等小型房企均在多次递交招股书后陷入长期"失效"的状态。祥生、金辉、上坤等后递表房企则相继凭借中等以上规模优势率先通过聆讯。

其中,与三巽控股同为皖系小型房企的万创国际在四次递表后已处于"被拒绝"状态,基本宣告与资本市场无缘。这也反应出小型房企IPO目前共同面临的困境:区域布局单一、业绩波动过大、融资渠道单一、融资成本过高、盈利能力不足以及成长性和抗压能力较弱风险。

事实上,招股书失效后并非绝对"利空",毕竟新报告期的财务指标有机会成为规避上述风险的"救命稻草"。但事与愿违,三巽控股的新版招股书终究未能扮演"白武士",也未能成为"九局下半"的"加分项"。

三巽控股成立于2004年,创始人系钱堃及其妻子安娟,二者持股比例合计87.4%,钱堃的父亲钱冰持股比例为7.6%。三巽控股最初通过三巽投资涉足酒业、装修、物业管理等领域录得资本积累。2011年,随着首个地产项目滁州左岸香颂落地,三巽控股才正式披上"开发商"外衣。

在偏安于安徽一隅七年后,三巽控股走出大本营并将总部迁至上海,启动全国扩张战略,分别于2018年和2019年将物业开发业务拓展至山东省和江苏省。不过,招股书显示,截至2020年7月31日,三巽控股旗下物业项目共计42个,总土储4.4百万平方米,其中90.3%位于安徽省,区域布局单一的风险仍未能改善。

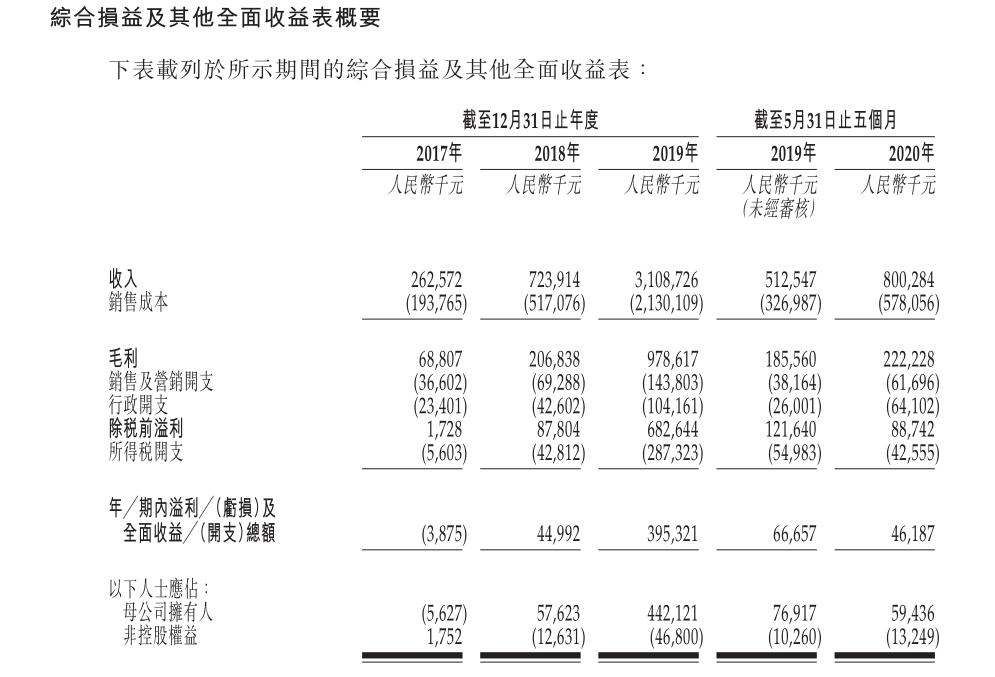

三巽控股财务摘要

受困于此,三巽控股的盈利能力遭遇大幅滑坡。数据显示,截至2017年、2018年及2019年及截至2020年5月31日止五个月(下称报告期内),三巽控股分别实现营收2.63亿元、7.24亿元、31.09亿元及8.00亿元;净利润分别为-0.04亿元、0.45亿元、3.95亿元和0.46亿元。

纵横陆家嘴注意到,2018年和2019年,三巽控股营收增速分别175.29%和329.42%;2018年实现扭亏,2019年净利润增长达7.78倍;截至2020年5月31日止五个月,三巽控股营收和净利润增速分别为56.14%和-30.71%;若算上2016年0.56亿元的盈利,该公司业绩波动风险在今年呈扩大趋势。

更麻烦的是,截至2020年5月31日,三巽控股的毛利率已由去年的31.5%下滑至27.8%;净利润率则骤降逾五成至5.8%。据了解,三巽控股盈利能力大幅下滑主要受滁州三悦澜山和亳州亳公馆两个项目毛利率相对较低所致。