中宇资讯 深度观察

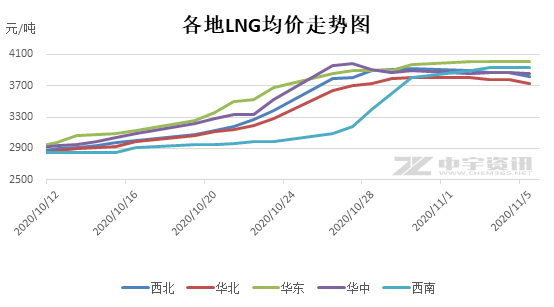

本周,国内LNG价格整体持稳震荡,冬供首轮涨势基本结束,市场涨势显现疲态,价格区域性差异较为明显。西北、华北下行趋势较为明显,西南、华南价格相对坚挺。

据中宇资讯统计,截止到11月5日,全国LNG工厂均价为3816.45元/吨,较10月底下调48.49元/吨,环比下调1.3%。本周LNG市场价格开始回落,局部出现涨跌互现的局面。西北、华北市场走势偏弱,主要在于前期LNG价格连续大幅推涨,加之10月30日,中石油原料气价格虽有上调,但涨幅较小,不足以支撑液价继续上行。11月份开始,市场涨势显现疲态,终端接货热情减弱。受气温下降影响,目前北方多数地区开始提前供暖,液化天然气调峰需求及城燃补库需求已提前补充,下游需求增量幅度不明显,部分上游出货承压。另外随着补库结束,西北市场区内拉煤货车运转率减少,加气站用量开始下滑,部分上游出货量减少,考虑到液位偏高,开始降价排库。西南市场走势较强,主要由于北海接收站火灾事故导致停装,区内资源供应紧张,加之贵州部分液厂限量出货,支撑区内液价走势。