“对比一下贵州茅台、五粮液、泸州老窖、山西汾酒和洋河股份的市盈率(动),就会发现洋河股份被低估了,”一位证券从业人士告诉《五谷财经》,洋河股份之所以被低估,就是资本市场在纠结于洋河股份的业务调整是否已经结束,“从最新的草根调研来看,洋河股份第四季度业绩,有望延续第三季度的增长势头,并有望保持更高的增幅,这才是洋河股份这几天股价表现突出的缘由。”

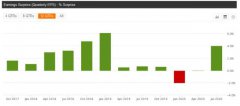

梳理发现,截止2020年12月7日,贵州茅台、五粮液、泸州老窖、山西汾酒和洋河股份的市盈率(动),各在50、54、43、69和31左右,可见与竞品相比,洋河股份的估值确实偏低了。

2020年,对于洋河股份来说,是一个承上启下的年份,通过上半年集中精力进行渠道调整、消化库存,并推出新品(梦之蓝M6+),从第三季度开始,收入、利润再次实现增长,因此,洋河股份正在进入估值修复轨道。

2020年前三季度,洋河股份的利润之所以能够表现突出,则得益于第三季度,在这个季度里,洋河股份的营业收入约为54.85亿元,同比增长7.57%,归属于上市公司股东的净利润约为17.85亿元,增幅在14%以上。

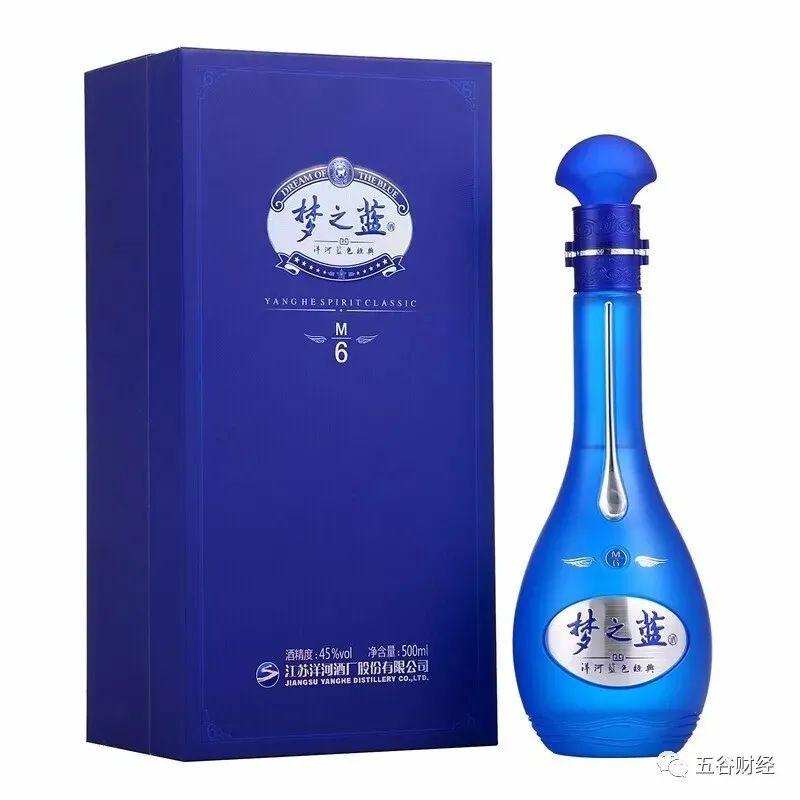

国信证券在研报中认为,2020年第三季度,洋河股份收入增长主要由梦系列贡献,梦之蓝M3回款较好,梦之蓝M6+消费者接受度较高顺利替换梦之蓝M6,海之蓝、天之蓝仍处于去库存过程中,同比有所下滑。

虽然第三季度洋河股份的收入、利润实现了较快增长,但是,这种增长势头能否持续下去,则是投资者格外关心的话题。

国信证券方面表示,洋河股份2020年第三季度实现收入、利润正增长,结束了连续四个季度的业绩下滑,经过一年多的深度调整,梦之蓝系列带动洋河股份的势能上行,调整已经见效。

目前,洋河股份的各方面调整逐步见效,梦之蓝M6+在江苏省内逐渐获得消费者的接受,而江苏省外市场则在积极布局,当前梦之蓝M6+已完成全国范围内的渠道、团购的招商。

同时,梦之蓝M3停货之后,梦之蓝水晶版(M3 升级产品)如期于2020年11 月问世,依然延续梦之蓝M6+的操作思路,机构预计终端定价将有一定提升。

基于此,国信证券方面预计,在去年低基数以及当前梦之蓝系列增长较好趋势下,预计洋河股份2020年全年保平目标有望顺利完成。

洋河股份董事长王耀则提出了三个“做深做