有朋友来咨询:

自己32岁,家庭年收入25万,孩子1岁,房贷每月4000,存款20万,房贷还有21年。

是提前还贷,还是用来理财?

我分析了他的情况,房贷100万,20万的存款也不算太多。

这时候还房贷,手头一点积蓄都不剩,还会倒欠钱。

生活有很多变数,而他目前每月还房贷的压力也不大。

所以我给的建议是,房贷慢慢还更合适。

手里的存款做好财务规划,既能保持现有的生活品质,也更有安全感。

他又问我,自己是理财小白,要如何做好财务规划,升级到财务自由?

什么才算是财务自由呢?

有个1000万,1个亿,然后躺在家里什么都不干?

在二师姐看来,对大部分人来说财务自由是个伪命题。

一辈子不吃不喝,挣不到这些钱不说。

就算挣到了,也有可能是新的起点而不是终点。

有财务自由意识是好的,不过对于有孩子有老人要养,还有房贷要还的中年人来说,生活随时可能崩塌。

做好财务规划,把钱投资在不同的地方,才能收获想要的结果。

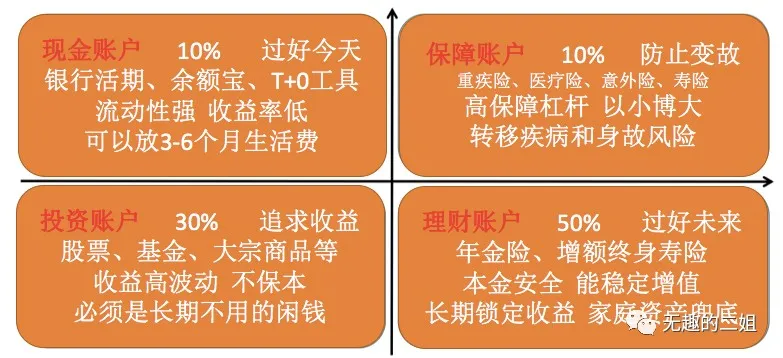

比如我自己,就把钱分为四个账户打理:聊聊我是怎么打理钱的。

今天我结合这朋友的情况,再分别唠唠这四个账户。

1

第一个是现金账户

就是精打细算过日子。

这笔钱用来短期开销的,金额不用太大。

能维持3-6个月左右的基本生活开销,就够了。

今年疫情来的猝不及防,不少朋友没规划好这个账户,手头现金不足,日常开销受影响,房贷还不上。

这时才意识到,现金流真的很重要,一旦遇到突发状况,可以用来应急。

有了这笔钱,不至于太窘迫。

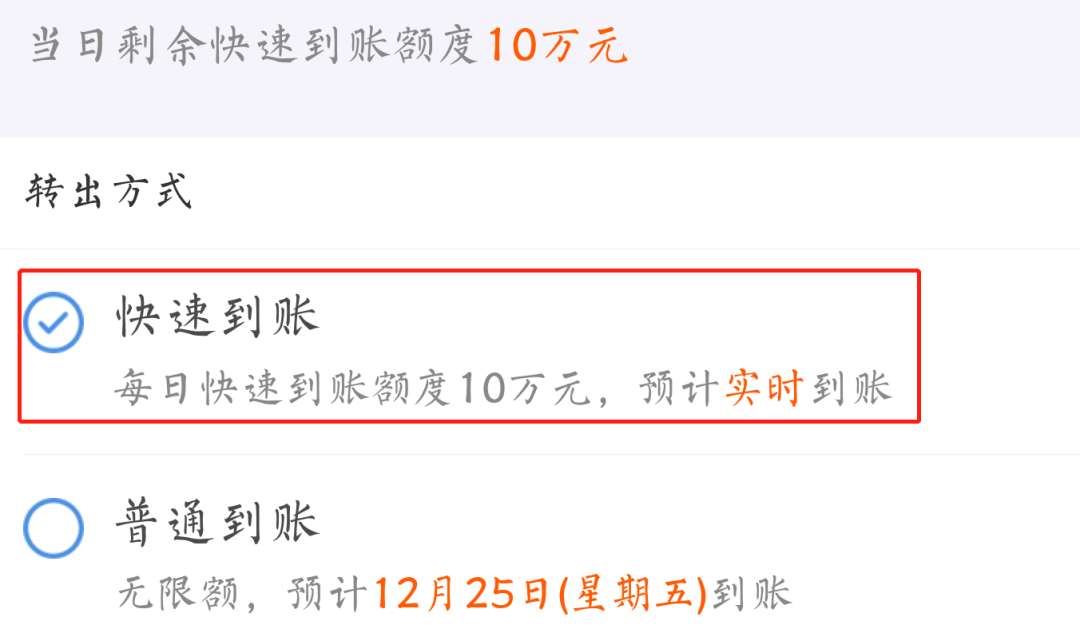

这笔生活费我放进了货基里,可以随存随取,比较灵活。

余额宝每日快速转出有限额,我平时用的是余利宝,每日快速转出是10万。

余利宝的底层资产是货币基金,流动性很好,安全性较高。

2

第二个是保障账户

就是基本的风险防范。

这是我经常唠的,也就是给自己和家人做好保障,转移疾病、意外和身故这三大风险。

如果基础的大病保障都没有,万一家里有人生病了,之前的一切投入都是打水漂。

做的方案再完备,也要被中断,拿出家里的积蓄治病,有时候可能还不够。

想要避免贫穷,转移风险是个必修课。

一家人,拿多少钱来配置保险呢?

二师姐的建议是,家庭年收入的10%。

今天这朋友,就可以拿2.5万来给家人配置保单。

我刚给孩子、自己和父母单独配置了方案:

你也可以根据自己的预算,在里面选择合适的。

这朋友身背100万房贷,我给选了100万的定期寿险。

比如我自己,也是买了第一套房以后,立马给自己投保了100万保额的定期寿险。

就自己买保险的经历,发现最近几年,定期寿险降价非常厉害。

今年又给自己买了300万保额的定寿,保费居然也就1000多。

至于重疾险,作为顶梁柱更需要配置,我建议这三款:

这3个产品都支持择优理赔,以后出险了,新旧定义哪个更宽松,就按哪个赔,对我们很有利。

上周第一起重疾险【择优理赔】已经出来了! 赔了30万,还豁免了17万多的保费。

这三个重疾险,我也再盘点下怎么选?

1、首选达尔文3号,赔的钱最多。

首先60岁前确诊重疾,赔180%保额。

另外高发的癌症赔二次也能多赔钱,赔150%保额。

达尔文3号的重疾和癌症赔二次,都是目前赔钱最多的。

举个例子:

32岁的朋友,买了50万保额的达尔文3号。

60岁前得了重疾,赔90万。

癌症二次,再赔75万。

32岁男性,选择重疾+中症+轻症+癌症赔二次,一年7180块钱。

朋友看保费不贵,就果断选了达尔文3号(我也买了这款)。

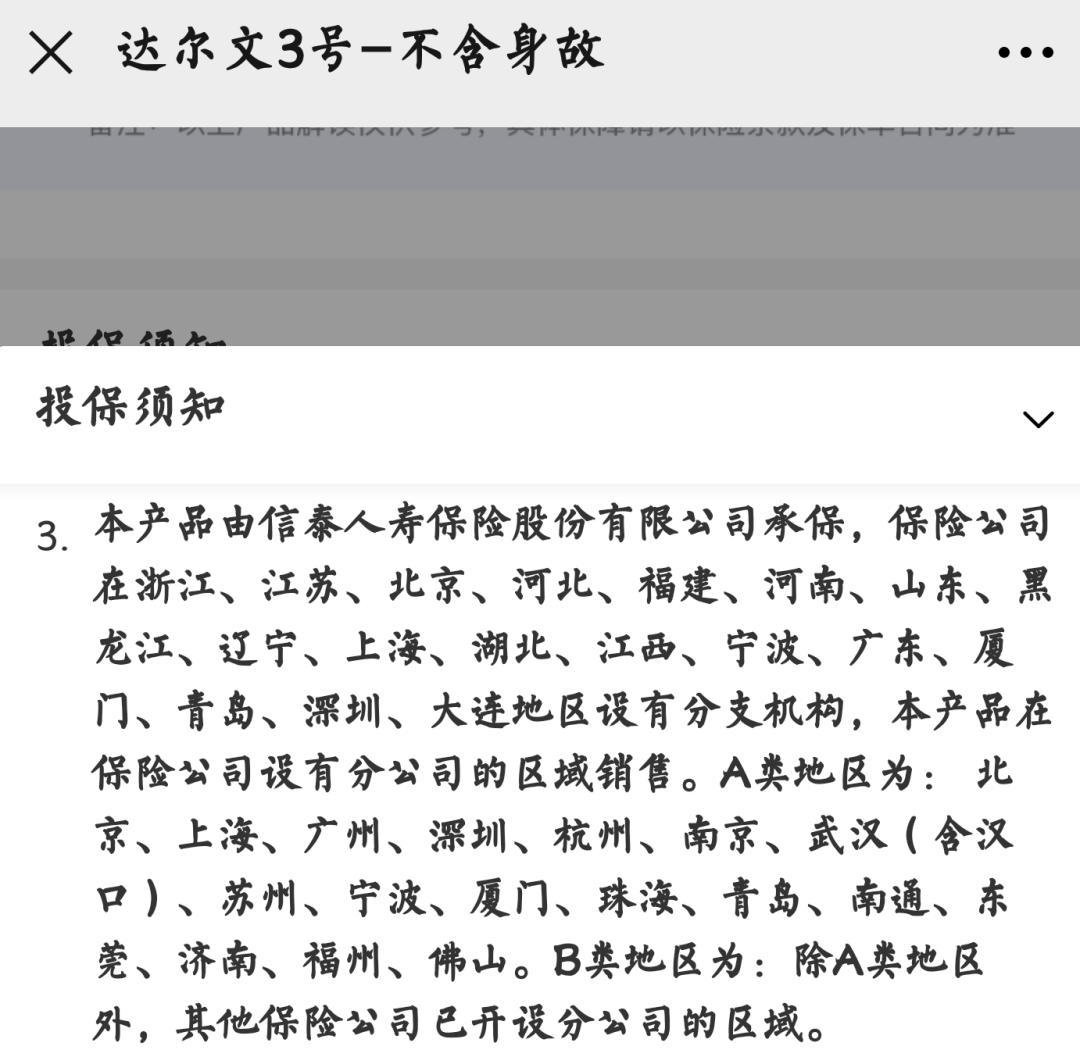

这里敲个小黑板:

你可能买不了达尔文3号,因为有区域限制。

如果不在下面这些地区,就不支持投保。

(达尔文3号可投保区域)

2、地域限制买不了达尔文3号,可以选择康惠保2.0。

我都推荐选重疾+中症+轻症+癌症赔二次,保障全面,赔钱还多。

康惠保2.0的癌症赔二次,是必选项,赔120%保额。

同样买50万保额,首次重疾比达尔文3号少赔15万,但价格也要便宜几百块。

康惠保2.0还有12种前症,赔1次,赔15%保额。

最重要的是没有区域限制,全国都能投保。

3、想要重疾险赔两次,首选守卫者3号。

守卫者3号重疾不分组,赔两次,每次都能多赔钱。

前15年首次重疾,赔150%保额。

第二次重疾,赔120%保额。

如果只选重疾赔二次+中症+轻症,女性朋友买,比只赔单次的达尔文3号还要便宜。

如果你和今天的朋友一样,预算充足,还可以选上癌症津贴。

首次得了癌症,1年后还需要治疗,就可以赔30%保额。

比达尔文3号和康惠保2.0的癌症赔二次,能快点拿到钱。

ps:

监管要求,明年1月31号前,目前的这些重疾险都要下架。

适合老人的瑞泰瑞盈重疾险和泰安心防癌险,1月15号会下架。

所以还没有重疾险或是想要加保的朋友,趁着这几天,抓紧上末班车。

3

第三个是理财账户

给家庭财务兜底,重点追求本金保值。

我之前说过,如果是长期投资,第一位从来不是收益率,而是要看确定性。

几十年以后,或许我们会经历几次股灾、全球金融危机,甚至房产也局部暴跌了...

年金险、增长终身寿险,这种可以在未来几十年、上百年的时间里刚性兑付的,才能始终保持不变。

年金险上周刚聊过,成人首选悦未来,实际收益能达到3.6%。

孩子的教育金,我推荐天天向上,实际收益高达3.96%,接近4%。

利率持续走低,为了防范风险,监管已经规定保险利率不能超过3.5%。

这两个算漏网之鱼,买一个少一个。

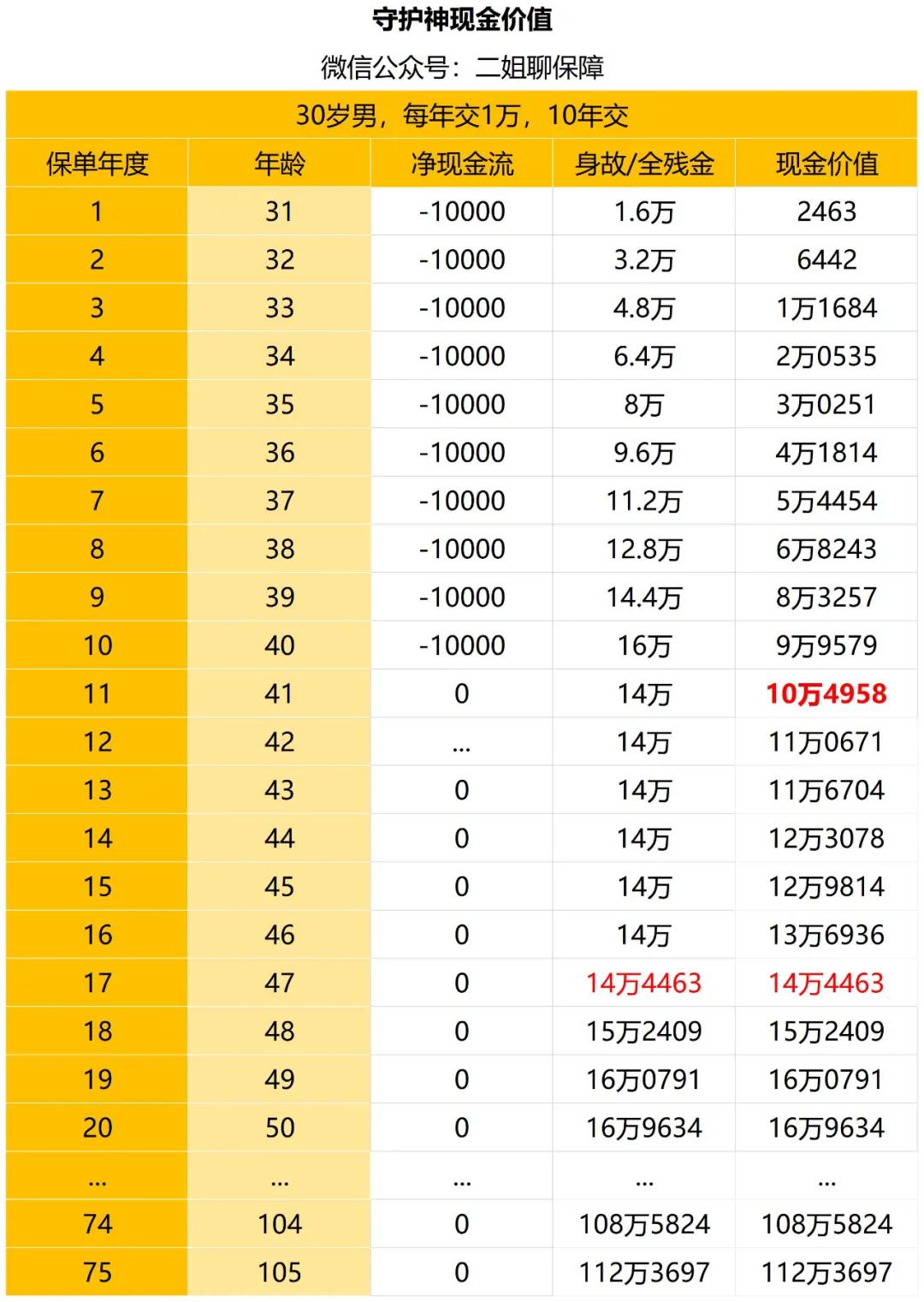

增额终身寿险,我最喜欢的是爱心守护神。

它是加强版的年金险和终身寿险。

保额每年按3.5%左右的复利增长,灵活性还好,账户里的钱可以随用随取。

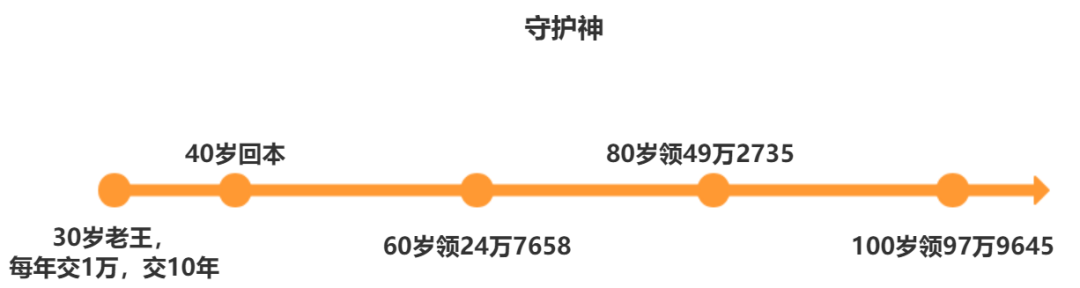

举个例子:

30岁老王,每年交1万,交10年。

老王47岁时,保单的现金价值>保额。

这个时候,老王退保拿到的钱 = 身故拿到的钱。

也就是说,从此以后急着用钱,随时取用,收益都是最大的。

不急着用钱,继续放在账户里也会以3.5%左右的复利,继续利滚利赚收益。

3.5%的复利收益看着不高,但长期持有几十年或终身,收益就很可观。

老王60岁时,不管是身故还是退保,可以拿到24万7658,本金翻一倍。

持有保单30年,IRR是3.46%,换算成单利,约是6%。

80岁时,能拿到49万2735的身故或退保钱,约是本金的5倍。

到100岁时,10万本金变97万9645,翻了近10倍。

此时持有保单70年,IRR是3.48%,单利达到14%。

预定利率下行,银行破产,存款变天,长期保本增值的产品并不多。

增额终身寿险,不仅能够保本,而且几十年或终身稳定以3.5%复利增值,这种好产品越来越少了。

4

第四个是投资账户

用来承担高风险,博取超额收益的。

这里可以看作是家庭财务的进攻,比如各类投资,股票、期货合约、大宗商品、房产、基金......

这里我做了优化,把机构风险评级往往较低的债券也放了进去。

因为它真实的风险并不低。

很多债券有挂羊头卖狗肉的风险,参考最近的信用债爆雷。

哪怕找你借钱的是国企,没有抵押品、抵押品不足额的话,风险都是不确定的。

至于基金,新手也很容易上错车。

之前的几篇文章里说过热门基金、新基金的问题:

投资账户,大家关注一下这个号:无趣的二姐

以后每周都会更新,聊聊保险、财商知识还有我的买房、体检经历等,能够多和大家交流。

5

我看到学历焦虑上了热搜,引起3亿多阅读,2万多讨论。

其实很多人误会了,学历只是起点,并不是终点。

人生的路很长,能走多远,还和你的能力、阅历、选择、规划等有关。

这个年代,焦虑很多。

金钱焦虑、学历焦虑、身材焦虑、婚姻焦虑...

在二师姐看来,焦虑很大一部分来自——想得多,做得少。

四个账户都安排上,对于钱我就不怎么焦虑了。

生活和焦虑都和去年很像,2020很难!但也总有力量让一切没那么难。

不少人有疑问,1对1定制方案收费吗?

目前我们还是免费在做,这是初心。

也愿我们都能保持初心,不负初心,不负相遇!