时代商学院研究员 孙沐霖

对电力行业来说,依赖大客户似乎是企业“通病”,而浙江晨泰科技股份有限公司(以下简称“晨泰科技”)将这一“通病”表现得淋漓尽致。

上交所官网显示,2020年12月3日,晨泰科技的IPO审核已进入问询阶段,拟登陆科创板。晨泰科技主要从事电力计量系列产品的研发、生产、销售,主要产品为智能电表。

时代商学院查阅其招股书发现,晨泰科技近8成的营业收入来自国家电网和南方电网,但晨泰科技无法获得稳定的订单,导致其业绩波动剧烈,应收账款也居高不下,甚至一度超过当期营业收入。

1月6日,时代商学院就相关问题向晨泰科技发函询问,但截至发稿该公司仍未回复。

一、客户集中度高,业绩大幅波动

晨泰科技的主要产品为智能电表,包括单相智能电表和三相智能电表,其他产品还包括通信单元、充电桩、用电监测产品等。

招股书显示,晨泰科技的业绩并不稳定,波动较大。2017—2020年1—6月,晨泰科技的营业收入分别为3.38亿元、2.34亿元、3.08亿元和1.02亿元;归属于母公司所有者的净利润(以下简称“归母净利润”)分别为3084.68万元、1216.2万元、5896.4万元和1160.27万元。

从经营业绩看,2018年晨泰科技的营业收入、归母净利润较上年度分别减少了30.99%、60.57%,经营业绩无法持续稳定增长。时代商学院查阅其招股书发现,这主要由于晨泰科技的客户集中度高,营业收入主要依赖国家电网、南方电网及其下属的网省公司。

报告期内,晨泰科技来自国家电网和南方电网的合计收入分别为3.16亿元、2.04亿元、2.47亿元和7827.83万元,占主营业务收入比重分别为93.65%、87.56%、81.27%和77.95%。

晨泰科技表示,2018年,公司的主营业务收入较上年度减少1.05亿元,下降了30.99%,主要是未能获得南方电网的招标项目所致。

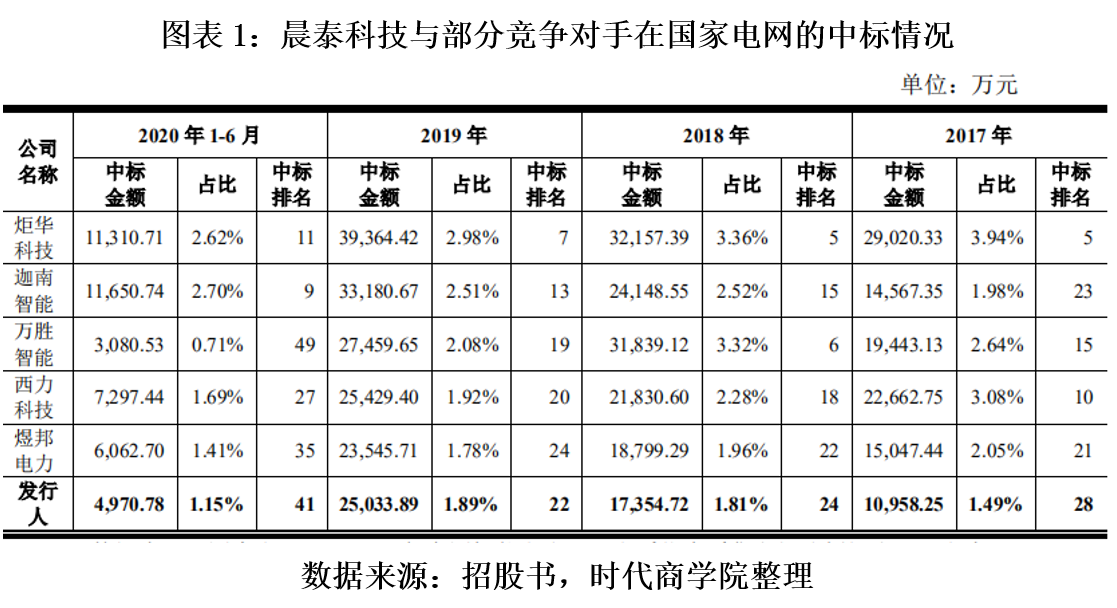

晨泰科技主要向国家电网和南方电网提供智能电表产品,均通过招投标的形式获取业务订单。然而,晨泰科技并没有能力持续稳定中标,如图表1所示,相较于其他5家同行可比公司,晨泰科技的国家电网中标金额排名比较靠后,报告期内其排名分别为28名、24名、22名和41名。

此外,在2017年南方电网下属网省公司自主招标期间,晨泰科技的中标金额仅750万元。虽然2019年晨泰科技获得了南方电网1.26亿元的中标金额,但2020年1—6月其中标金额仅2368.19万元。

可见,晨泰科技2020年上半年的中标情况并不理想,而该公司每年的收入主要来自于上年度和当年度的中标批次产品,预计2020年晨泰科技的经营业绩难言乐观。

目前,我国智能电表市场集中程度较低,市场竞争激烈,而晨泰科技的中标排名靠后,与其产品竞争力不足不无关系。招股书显示,晨泰科技拥有8项发明专利,而同行公司如煜邦电力(A04361.SH)、西力科技(A03996.SH)的发明专利数量分别为20项和18项。