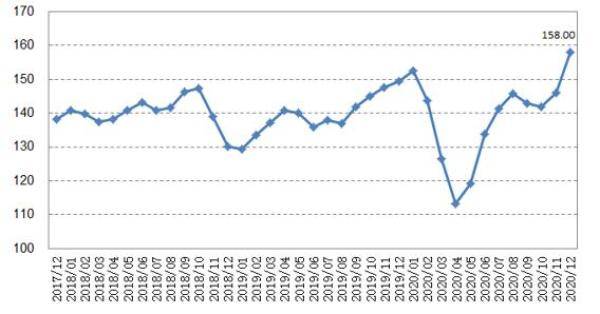

2020年12月份,中国大宗商品价格指数(CCPI)涨至年内高点。数据显示,12月份CCPI总指数为158点,比上月上涨12点,涨幅8.2%;比年初上涨5.5点,涨幅3.6%;比上年同期上涨8.7点,涨幅5.8%。

中国大宗商品价格指数CCPI月度走势

环比来看,12月份,九大类商品价格指数呈现“八涨一降”态势。其中,矿产类、能源类、牲畜类涨幅居前,分别上涨16.5%、10.8%和7.4%;食糖类下降1.7%。铁矿石价格大幅上涨,环比上涨23.5%,比年内低点4月份上涨77.1%,为2011年9月以来最高。铁矿石价格上涨的主要原因:一是市场需求旺盛。我国经济率先自疫情中恢复,钢铁需求大量增加,是拉动铁矿石进口价格上涨的主要原因。据国家统计局数据,2020年1-11月,中国粗钢产量9.6亿吨,同比增长5.5%,其中11月份粗钢产量8766万吨,同比增长8%;10月同比增长12.7%,增速创2013年9月以来最高。二是全球供给趋紧。受疫情等因素影响,巴西矿区一度封闭停产,澳大利亚产量也受到了不同程度的影响,全球全铁矿石供应整体趋紧。巴西淡水河谷预计2020年铁矿石产量为3亿-3.05亿吨,低于全年至少3.10亿吨的目标。2020年前三季度,四大矿山(淡水河谷、必和必拓、力拓和FMG)铁矿石总产量为77836.1万吨,同比微增1.2%。铜价格持续上涨,环比上涨9.3%,连续六个月累计上涨23.6%。铜价格上涨的主要原因:一是下游需求回升。中国物流与采购联合会发布数据显示,2020年12月份全球制造业PMI为55.2%,较上月上升1.3个百分点,连续6个月保持在50%以上。二是全球供应缩减。据世界金属统计局(WBMS)统计,2020年1-10月全球矿山铜产量为1713万吨,较去年同期下降0.1%;全球铜市供应短缺114.3万吨,此前在2019年全年供应短缺38.3万吨。三是库存明显下降。据WIND数据,2020年12月底全球三大交易所铜总库存为26.5万吨,较11月底下降16.6%,同比下降13.3%,其中LEM铜库存10.8万吨,较11月底下降28.4%。从年初比来看,12月份,九大类商品价格指数呈现“六涨三降”态势。其中,矿产类、农产品类、钢铁类涨幅居前,分别上涨41.5%、18.7%和16%;能源类、食糖类、牲畜类分别下降12.2%、11.4%和8.6%。同比来看,12月份,九大类商品价格指数呈现“六涨三降”态势。其中,矿产类、农产品类、油料油脂类涨幅居前,分别上涨44.3%、19.7%和19.2%;能源类、食糖类、牲畜类分别下降9.6%、8.5%和3.9%。

中国大宗商品价格指数(CCPI)月度数据