去年,全球最大的搜索引擎公司谷歌在巴黎举办成立20周年纪念展览。活动期间,谷歌公布了法国网民最常搜索的话题清单,排名第一的问题竟是"怎样成为有钱人?"

我想,不仅法国人很关心这个问题,许许多多的中国人也非常想知道答案,我也是其中之一。下面是我学习、思考、总结的10条关于如何成为有钱人的理财指南,现分享给大家。

1、认识金钱,并爱上金钱。

你了解金钱的本质吗?你觉得金钱是善还是恶?你是发自内心地喜欢钱吗?

- 金钱的本质是交换媒介,代表的是购买力。

对于现代人来说,金钱几乎如同"空气"一样不可或缺。但是,金钱(专业术语叫货币)并非天生就有的,而是商品交换的产物。

在原始社会,人类采用物物交换的方式,比如说一头羊换一把石斧。但是,随着生产力的进步和社会分工的发展,交换的物品种类越来越多,物物交换无法继续满足经济社会发展的需要。这时,人们就不得不寻找一种能够为交换双方都能够接受的物品,这种物品就是最原始的货币。

在中国,最古老的货币,应该是贝壳。这一点,从许多汉字上都能看出来,比如说贵、贱、财、贪、赌、贫等很多与钱有关的汉字里,都有一个"贝"字。

不管是最早的自然货币(如贝壳),或是后来的金属铸币(如金元宝),还是现代社会的纸币和电子货币,虽然金钱的表现形式不同,但本质都是交换的媒介,代表的都是购买力。钱越多,能交换的商品和服务就越多,购买能力就越强。所谓有钱人,其实就是拥有大量金钱,潜在购买能力强的人。

- 金钱有善恶吗?没有,有善恶的是人心。

金钱作为商品交换的产物,作为交换的媒介,本身并没有善恶之分。但是,为什么会有人认为金钱是万恶之源呢?原因是金钱会暴露出一个人的本性。金钱就像一个放大镜,它会放大人心的善恶。

有些人拿钱去建希望小学,也有些人拿钱去挥霍;有些人乐善好施,也有些人为富不仁;有些人成为了慈善家,也有些人成为了"黄世仁"。金钱本身并没有善恶,有善恶的只是人心。

- 金钱是一种力量。能否成为有钱人,首先取决于你是否真的爱钱。

金钱代表的是购买力,购买力也是一种力量。你是喜欢充满力量的感觉,还是喜欢无能为力的感觉?你是希望变得强大,还是希望变得弱小?

如果你希望成为一个有钱人,一个充满力量的人,一个强大的人,那么就选择爱上金钱,并努力追求它吧。因为能否成为有钱人,首先取决于你是否真的发自内心地喜欢钱。钱是不会留在一个讨厌它的人身边的。

认识金钱,并爱上金钱,是成为有钱人的第一步。

2、跳出金钱看金钱,树立远大的人生目标是成为有钱人的关键。

想一想,你为什么要成为一个有钱人?你的人生目标是什么?为了实现这些目标,你需要拥有多少金钱?这些问题非常重要。只有想明白这些问题,才会有源源不断的动力,推动你成为一个有钱人。

以我自己为例,我2010年6月份研究生毕业以后,进入一家银行工作。当时,我的目标非常明确,5年以内买房、买车。刚开始两、三年,我每个月收入并不高,但大部分钱都存起来攒首付了。到了2012年买房的时候,我已经存了10几万块钱。

遗憾的是,当初制定的目标太小,5年以内买房、买车的目标顺利实现以后,我反而有点找不到人生方向了。结果就是,虽然收入增长了不少,存款却没有增加多少。好不容易存了点钱,一次旅行就花得一干二净。

这两年,经过一番波折以后,我终于重新找到了人生的方向,树立了一个可能我一生也无法完全实现的目标以后,财富的积累速度明显加快了。

这里,我有一个切身的体会。要想成为有钱人,首先得明确人生目标,然后才是理财目标,两者顺序不能颠倒。我30岁的时候,曾给自己定下一个理财目标,到40岁时要挣到1000万元。但是,这个目标并没有给我带来前进的动力。金钱,只是交换的媒介,只是实现人生目标的工具和手段。金钱本身并不是,也无法成为人生的目标。

直到去年,我终于想清楚了自己的人生目标,明白了自己想过什么样的生活。而为了实现人生目标,我需要成为一个有钱人,并拥有一定数量的金钱。然后,我的理财目标也变得非常明确了。

人生目标是动力之源,目标越远大,动力就越强。树立远大的人生目标是成为有钱人的关键。

3、时间是最宝贵的财富,学会做时间的朋友。

一寸光阴一寸金,寸金难买寸光阴。时间是我们每个人最宝贵的财富。如果想成为有钱人,就要珍惜时间、保护时间、高效利用时间,并学会做时间的朋友。

种瓜得瓜,种豆得豆。你把时间花在酒桌上,收获的将是一些酒肉朋友;你把时间花在娱乐节目上,收获的将是片刻欢愉和一些八卦;你把时间花在读书思考上,收获的将是前人的经验和智慧。如何利用你的时间,决定了你将成为一个什么样的人。

珍惜时间,就是不要把时间浪费在无效的社交、无谓的争执和无边的恐惧当中。保护时间,就是要勇敢地说"不"。朋友拉你去喝酒、打牌、K歌,如果你不想去,你就应该委婉地拒绝。然后把时间留给自己,去做你觉得有意义、有价值、能成为一名有钱人的事。高效利用时间,就是要整块、整块地利用时间,同时学会休息和放松,一张一弛才能高效地利用时间。

要想成为一个有钱人,就要学会做时间的朋友。水滴石穿的故事,大家应该都听过。这个故事的背后,其实就是时间的力量。世界上或许发生过一些一夜暴富、快速致富的故事,但这些故事的结局未必美好,我们也不应该希冀这些故事会发生在自己的身上。脚踏实地,日积月累,集腋成裘,才是成为有钱人的正道。

对于股票投资来说,更是如此。正如格雷厄姆所言,市场短期是一台投票机,但长期是一台称重机。很多从股市里赚到大钱的人,都是买入优质企业的股票,然后长期持有的人。对于这些人来说,时间是他们的朋友。

4、先存钱,再花钱。至少要将收入的10%存起来。

月入过万的人,也可能是一个负债累累的穷人;每个月拿5000元工资的人,也可以成为一个有钱人。这完全取决于你愿不愿意存钱,会不会存钱。

正确的做法是,先存钱,再花钱。这与一般人的观念和做法恰恰相反。大部分人的做法是,先花钱,把花剩下的钱再存起来。这样做的后果是,大多数人都变成了穷人。

不少人会有这种感觉:每个月发完工资后,花着、花着钱就没了,一不小心就成了月光族,也就谈不上存钱了。事实证明,这种先花钱、再存钱的做法,最终很难存下来钱来。

而先存钱,再花钱的做法则非常有效。假如一个人每个月工资1万元,把10%存起来,剩下还有9000元钱可以花。每个月花9000元,跟每个月花1万相比,生活品质不会有多少下降,只要稍微节省一点就可以做到。

我测算了一下,每个月存1000元,按4%的年利率,如果能坚持5年,本息合计就是66100元。

一个月入一万的人,如果能把收入的30%存起来,五年后他将有198300元存款;如果能把收入的50%存起来,五年后他将有330500元存款。这还只是按4%的年利率测算的,如果学会了投资,资产增值速度将更快。

5、要学会延迟满足,不要借钱消费。

只要是人,都会有七情六欲。人类追求快乐的过程,本身就是一个不断满足自身需要的过程。问题是,当需要出现时,我们是立即满足,还是延迟满足?

举个例子,张三大学毕业,刚刚开始工作,每个月5000元工资,没有存款。他非常喜欢苹果手机,一直想拥有一部最新款的iphone。张三面临两个选择:

一是借钱消费,立即满足自己的需要。这几年,中国的消费信贷市场飞速发展。微粒贷、借呗、花呗、京东白条等线上消费信贷产品层出不穷,再加上大量现金贷平台的兴起,使得普通老百姓能够非常方便地借到钱。张三完全可以通过借钱来买苹果手机。

二是存够了钱再买,延迟满足自己的需要。张三可以每个月把收入的20%,也就是1000元存起来。10%是为了有成为有钱人存的,还有10%是为买苹果手机存的。1年之后,张三不仅有6000元钱买苹果手机,还有了6000元存款。

张三的选择,决定了他能否成为一个有钱人。借了钱是要还的,借钱消费其实是透支了未来的购买力。而且,穷人的借款利率高,富人的借款利率反而便宜。在成为有钱人之前,借钱需要支付高昂的利息,借钱消费的代价是巨大的。

要想成为有钱人,就要学会延迟满足,不要借钱消费。

6、要合理使用信用卡。

使用信用卡有诸多好处:首先,信用卡具有较长的免息还款期;其次,可以积累个人信用;第三,刷信用卡可以积分;第四,信用卡优惠活动丰富,有时候刷信用卡比付现金还便宜;第五,有些信用卡功能强大,可以方便日常生活,能方便出入高速公路的ETC信用卡就是一个例子。

但是研究表明,使用信用卡会对很多人的心理产生影响,从而让人多花钱。特别是部分银行的信用卡交易提醒上,只有交易金额,没有显示可用额度,更是会让人感受不到花钱的痛苦。

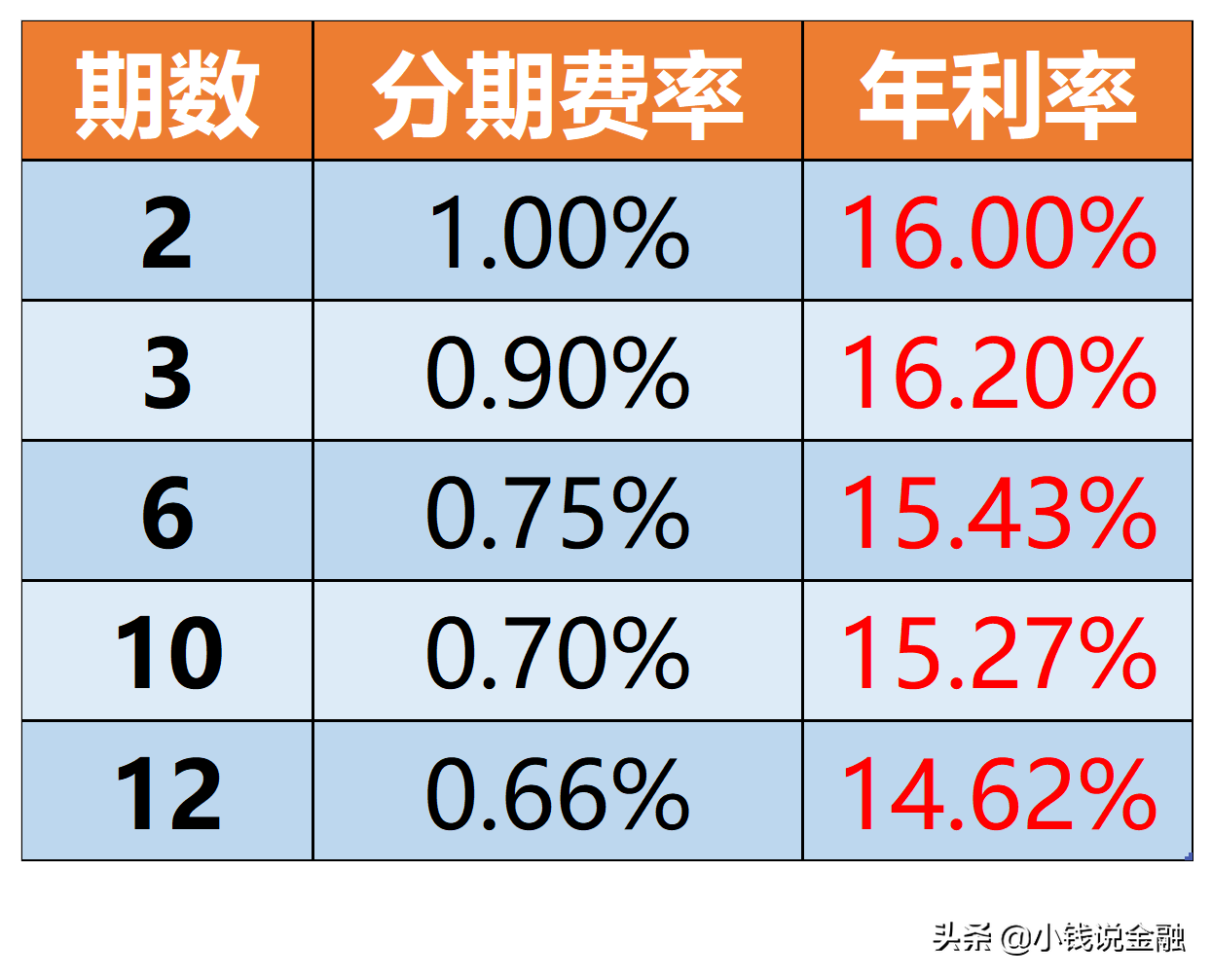

更重要的是,免息还款期的前提是要全额还款。如果不能在到期还期日之前全额还款,不管是最低还款,还是账单分期,利率都是非常高的。最低还款额还款时,银行一般从刷卡成功后第二天开始计算利息,年利率18%,还是按月计收复利。

上图是招商银行信用卡分期费率以及折算后的年利率,最低的12期,年利率也要14.62%。

如果想成为有钱人,就要学会合理使用信用卡。一方面,要利用信用卡的好处;另一方面,要规避信用卡的坏处。为了避免刷信用卡多花钱,我现在的做法是日常零星开支使用借记卡,确实需要大额消费或者刷信用卡有优惠时,才会考虑使用信用卡。

另外,建议有一定存款以后,才去办一张信用卡,只有这样,才能保证每期账单都能按时全额结清。

7、要抵制高息诱惑,远离非法集资。

俗话说得好,打江山容易,守江山难。如果能坚持先存钱,再花钱,并把收入的一定比例存起来,很快就能拥有一笔财富。但是,如何才能保住财富呢?

在当下中国,理财骗局屡见不鲜。金融圈内流传着这样一句话,你贪人家的高利息,人家图的是你的本金。几乎所有的理财骗局都是以高额利息作为诱饵,吸引投资人上当受骗的。所以,要想成为有钱人,一定要自觉抵制高息诱惑。

对于任何一种金融产品来说,安全性和收益性都是此消彼长的关系。大家记住,保本就不可能高收益。假如一款理财产品宣称保本,同时收益率在6%以上,大家就要提高警惕了。如果在10%以上,就要担心本金有可能拿不回来了。这时候,我们可以想想,有什么生意这么赚钱,可以承担如此高的借款成本。如果真的有这样的赚钱机会,为什么会落到我们普通人手上呢?

8、要学会管理风险,保障家庭财务安全。

在中国,因病致贫或因病返贫的家庭不在少数。与此同时,一次交通意外或者一次火灾,也可能让一个原本富裕的家庭陷入财务困境。要想成为有钱人,就要学会如何管理风险。

首先,要正视家庭面临的主要风险。对于一般家庭来说,主要风险包括家庭主要经济支柱面临的失业、意外伤害、重大疾病甚至早亡风险,其他家庭成员遭遇意外伤害或重大疾病的风险,以及房子、车子等家庭财产衍生的风险。

其次,要未雨绸缪、提前做好准备。把收入的一定比例存起来,本身就是在为未来的不确定性做准备。但是,大家要清楚,从防范风险的角度来说,保险有着其他金融产品所不具备的杠杆优势。比如说,我最近刚买了一份定期寿险,每年保费3150元,保额300万元,杠杆倍数高达952倍。保障型保险的这种花小钱,办大事的效果,是单纯存钱永远达不到的。所以,建议大家要学会如何使用保险来防范家庭风险。

第三,要选择健康的生活方式,不断学习安全知识,提高安全意识。身体是革命的本钱。抽烟、过度饮酒、暴饮暴食、熬夜等不健康的生活方式,会慢慢透支我们的身体。而早睡早起,坚持锻炼则会让我们的身体保持健康。要想成为有钱人,就要有健康的体魄,也就必须选择健康的生活方式。

在日常生活中,我们也要注意家庭的防火、防盗。有车一族,更是要注意行车安全。俗话说,破财消灾。但是,如果能通过学习安全知识,提高安全意识,预防风险,避免破财,岂不是更好?岂不是能更快地成为有钱人?

9、要不断学习理财知识,大胆进行理财实践。

比有钱更重要的,是学会理财技能,掌握成为有钱人的能力。而任何一种技能的学习,都需要理论与实践相结合。

一方面,我们要不断学习理财知识。对于普通老百姓来说,最重要的是学习并掌握一些金融常识。前不久,我在中国人民银行的网站上找到了一份《金融知识国民读本》,写得通俗易懂,非常适合非专业人士阅读。还有著名经济学家王福重教授的著作——《金融的解释》,也是一本非常好的金融科普读物。

由于金融行业在不断进行创新,所以理财知识的学习是没有止境的。对于我这样一个金融科班出身的专业人士来说,也是如此。举个例子,在2018年首届国际进口博览会开幕式上,国家宣布将在上海证券交易所设立科创板并试点注册制。什么是科创板?它与主板有什么区别?普通散户如何参与科创板?等等,这些都是需要学习才能弄清楚的。

另一方面,我们还要大胆进行理财实践。实践出真知。光看书不实践,是学不会理财技能的,也就很难成为有钱人。以股票投资为例,就算你把格雷厄姆、巴菲特、林奇等投资大师的著作都看了一个遍,但是如果没有亲自买卖股票的话,你就无法真正理解浮亏和浮盈,你也无法就感受股市暴涨暴跌对心理的冲击,你也就无法通过股票投资赚钱。

所以说,要想学会理财技能,就要大胆地进行理财实践。对于普通老百姓来说,可以由易到难,按风险由低到高的顺序进行理财实践。比如说,可以先从存款、货币基金等低风险产品开始,再到银行理财、债券型基金等风险略高的产品,最后再进行股票、外汇等高风险投资。

这个世界上从来没有随随便便的成功,要想成为有钱人,并且一直保持富有,就必须通过理论与实践相结合,认真学会理财技能。

10、要内外兼修,厚德才能载物。

正如本文开头提到的,金钱是一种力量。这种力量既可以帮人,也可以害人;既可以利己,也可以害己。

在城市里,有些原本并不富裕的家庭,由于住房拆迁的原因,一夜之间拥有了巨大的财富。但遗憾的是,巨额财富给其中一些家庭带来的不是福气,而是灾祸。我听过不少这样的故事:有的人拿着拆迁款去花天酒地,弄得妻离子散;有的人拿着钱去赌博,最后倾家荡产;还有的人沾上了毒品,落得个家破人亡。这些悲剧可能也是一些人认为金钱是万恶之源的现实原因。

其实,富有只是外在的成功,这种成功能不能长久,最终还是取决于人内在的品格。近两年,我常常在心里品味《易经》上的两句话。

天行健,君子以自强不息。地势坤,君子以厚德载物。

德指的是人内在的品格;物指的是人外在的成功。所谓厚德载物,就是人只有具有宽厚的品德,才能承载巨大的金钱、财富、荣誉和权力等外物。所以说,要想成为真正的有钱人,就要内外兼修,一方面通过理财积累财富,另一方面通过修身不断提升品格。

以上,就是我总结的关于成为有钱人的10条指南,希望能给你一些启示和帮助。