前两天,一位朋友跟我聊到她去年买的理财产品。

有基金、股票、银行理财等,大概有5、6种,

有些小赚,也有些亏损,综合算下来,没怎么赚到钱。

不过,万幸的是,本金现在全都收回来了。

她现在很忧虑:想赚钱,但更怕亏钱,害怕好不容易赚的钱又跌没了。

最近后台也有不少朋友问我,现在还有什么可以买的?

今天咱们就来盘一盘,2021年有哪些理财方式赚钱很稳?

01

股票、基金还能买吗?

股票、基金一直以来都是非常热门的投资理财,

但这些年股票行情太烂,十炒九亏,

绝大部分人都被割韭菜,理财小白就更不能碰了。

当然,咱不以偏概全,赚到钱的人也是很多的。

基金的话,近些年比较盛行基金定投,

风险小一些,但还是存在,而且要长期持有,才能有较好的收益。

很多朋友往往顶不住下跌的压力,而选择中途退出。

02

银行存款和银行理财,谁更安全?

很多朋友,误以为银行理财就是银行存款。

其实这是两个概念哈。

银行存款包括活期、定期存款和大额存单,

最近被下架的互联网存款也属于这类,但现在已经没有了。

银行存款有国家存款保险制度罩着,50万以内不用担心。

不过,活期和定期存款的收益比较低,具体可参考各大银行的利率:

大额存单的收益要好一点,3年、5年期,收益在3%-4.3%之间。

但门槛太高,要20万起步。

银行理财产品的安全性就不同了,有5个风险等级,

从PR1-PR5,风险等级依次提高:

前段时间接连不断的银行理财爆雷,打醒了很多人。

银行理财本就不保本,只是风险较小而已。

相比来说,几乎无风险的货币基金,

比如余额宝、零钱通等,

收益虽然很低,但变现方便。

03

债券类投资,买谁更好?

债权类投资,比较常见的有国债和公司债券。

国债是由国家发行的债券,发行主体是国家,

所以它具有最高的信用度,被公认为是最安全的投资工具。

国债的收益也还可以,2020年储蓄型国债,

3年期的为3.85%,5年期的为3.97%。

但储蓄型国债发行量有限,购买不易。

公司债券是由公司发行的债券,

发行主体是公司,跟公司经营状况相关,

利率变化、价格变动、信用和转让都存在风险,

安全性无法保证。

04

保本保收益,储蓄保险有哪些?

这几年,保险理财还挺受欢迎。

我们最常接触的万能险、分红险、投连险,收益其实都不确定。

真正保证收益的理财保险,是增额终身寿和年金险。

年金险又分为中短期年金和养老年金。

中短期年金,保障期限较短,一般10-20年,

交费5年后即可领钱,收益能达到3.5%左右。

但由于每年领的钱是固定的,灵活性较差。

另外一种是养老年金,60岁才能领取,

持续领取终身,收益好的达到3.9%。

前期退保很容易亏损,也是固定领取,

比较适合用来养老,这笔钱放着不动,只等老了才用。

这两种年金的收益都还可以,但都缺乏灵活性。

而增额终身寿,除了收益保证在3.5%左右,

最大的优势是灵活性好,缴费期结束后,退保一般没什么损失。

中途也可以自由加、减保。

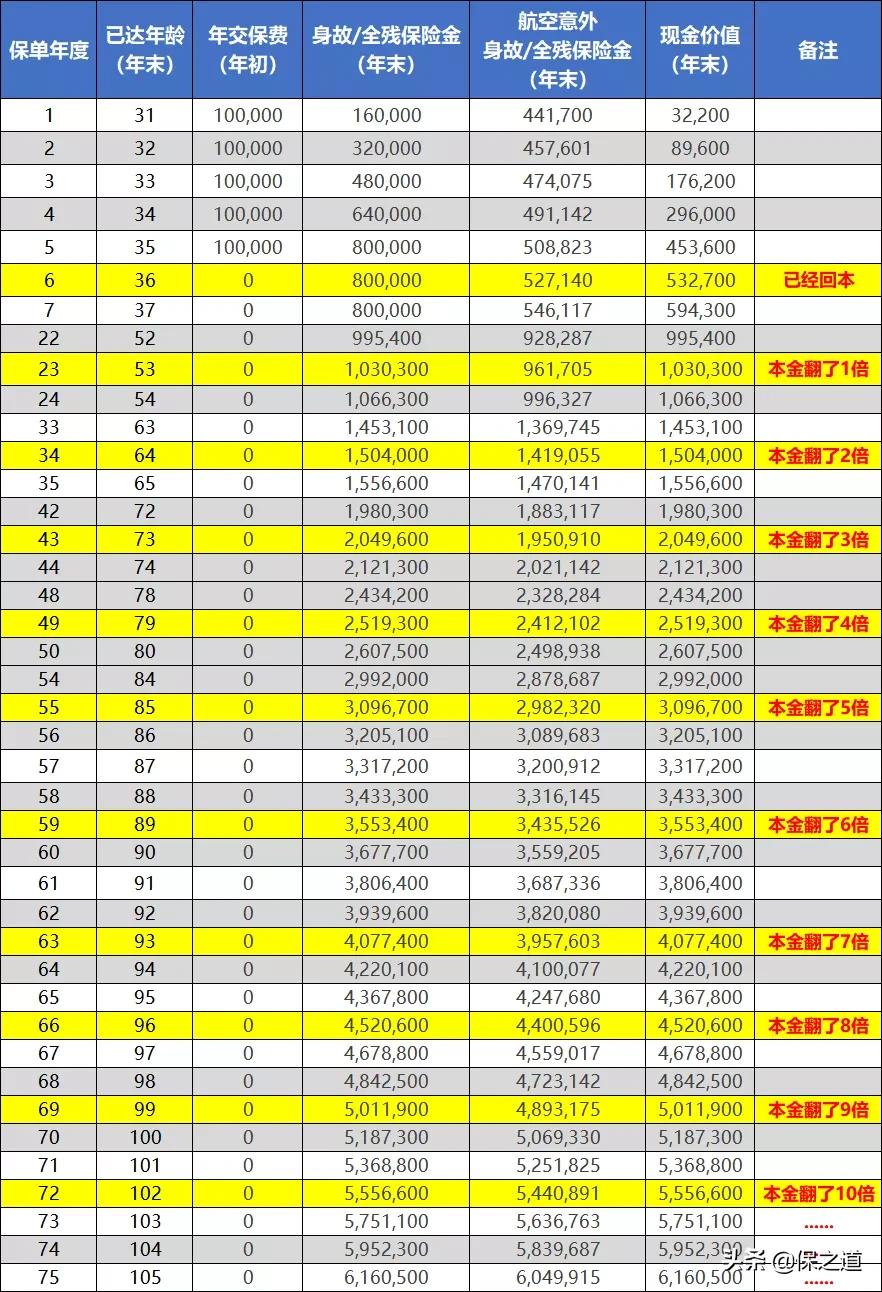

我们拿款产品来举个例子,以琴童尊享为例,

30岁男性,年交10万,交5年,产品收益如下:

(点击查看大图)

05

其他理财方式,还能选哪个?

除上述理财,黄金、外汇、信托、房产也都是常见的理财方式。

- 黄金,虽然保值性强,但行情并不稳定,收益波动较大。

- 外汇,外汇市场变化莫测,需要具备专业知识和投资技巧,风险更高。

- 信托,门槛非常高,100万起步,不适合普通人。

- 房产,虽说一线城市还是值得投资的,可动辄几百上千万的资金,不是谁都能扛得住的。

06

写在最后

经历过2020年的动荡之后,很多朋友都倾向于保本理财,

毕竟这年头,要赚点钱太难了。

综合上述各种理财方式,很明显,

国债、银行存款、货币基金、年金和增额终身寿这5种方式赚钱最稳。

其他理财方式,就要看个人的风险承受能力了。