这几天太丧了...

每天都听着同事的叹气声上班。

不少同事早上见面,都会问一句:你跌多少?你割肉下车了没?

主要还是因为从春节过来后,基金市场一片凄惨。

很多人不但把之前一两年赚得钱赔进去了,还把自己的本金也都搭进去了。

更让人担心的是:基金都不稳了,还有其他稳妥的理财手段吗?

一、基金暴跌的事儿

过完年,很多同事都希望自己在新的一年挣更多钱,但是迎面而来的一棒,打的他们措手不及。

这当头一棒就是基金暴跌。

不管是去年火热的白酒、医疗还是新能源、芯片,一个比一个跌的惨。

之前我自己也在支付宝收藏了一些比较火热的基金,大家一起来看下:

名字什么就不说了哈~

可以看到3月9号,这些基金那是一片绿。

关键这个绿还不是一天两天,而是持续了很长一段时间。

觉得我在忽悠,不信?

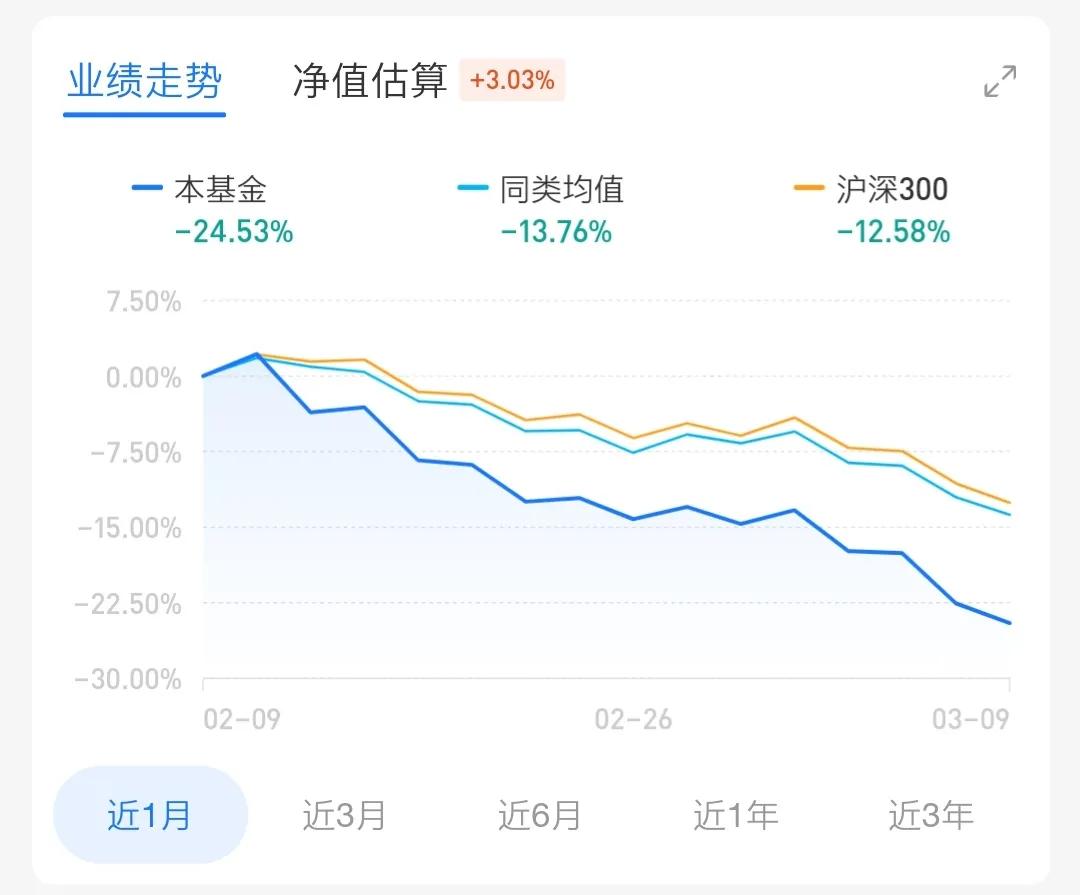

我挑选了其中的一个基金近1个月的情况,大家看下:

从2月份开始就在持续下跌,中间可能会有小范围的起伏,但是整体还是呈现下跌局面。

有点心疼那些把老婆本都放在基金里的人。

据wind(金融数据和分析工具服务商)数据显示:

截至3月8日,牛年以来(2月18日至今),近5000只权益基金的平均收益为-11%,其中损失超过20%的达到595只。

这意味着大部分基民都被割了韭菜。

这下好了,宝马轿车别指望了,还是看看自行车吧。

很多朋友说了,怎么会这样。

不是都说基金看长线,稳赚不赔的吗,怎么我就跌成了这样?

其实这才是真实的基金市场。

为什么这么说呢?

因为基金市场是和股票市场挂钩的。

基金就是我们把钱募集给基金公司,然后由专业的投资人(基金经理)来管理这些资金。

他们会把我们一起凑起来的钱,去市场上买卖股票等金融产品来赚钱。

在金融市场上,股票等金融产品的价格都在不断波动的。

基金经理一方面通过对市场的判断,低价买入,高价卖出赚取差价;另一方面买入的股票等产品,会有分红。

基金主要就靠这两部分收益来赚钱。

但是再专业的人士也不可能完全能够预判市场的走向(股神巴菲特也不行)。

要是真的稳赚不赔,基金经理还需要给人打工么?早就自己做老板了。

所以,我们做任何投资理财的时候都要理性看待。

毕竟只要是投资都是有风险的,千万不要被当下基金投资热冲昏了头脑,拿着自己的积蓄就嗷嗷叫的往上冲。

最后被当成韭菜给割了。

而且我们要学会分散理财,也就是常说的“鸡蛋不能放在一个篮子里”。

二、要学会分散理财

这里的“篮子”是指不同的理财方式,基金只是其中的一个风险较高的“篮子”。

我们在之前的《35风险模型》中就提到家庭资产配置,并且总结出一张“家庭资产配置建议图”。

这其中就说了要把家庭资产分为5份,每份钱去干应该干的事情。

而基金就是属于“闲时博弈的钱”,只能占据家庭收入的20%以下。

而家庭收入的50%以上最好是放在“保命增值的钱”里。

这笔钱不能亏,必须得保本,而且必须得增值。

它可以用来买储蓄型商业保险、银行三年期定期存款、房产等等。

但是,房产的流通要看它的潜在价值,好的房子太贵,差的房子不好卖,起不到增值的作用。

而银行三年期定期存款更不用说,近些年来银行利率持续下降,未来可能会下降的更多,到时也起不到理财增值的作用了。

所以说到保本理财还是得聊聊储蓄型理财险。

储蓄型理财险既能保本又能增值。

现在上车了就可以锁定利率,未来利率不管降低成啥样,都不影响。

那储蓄理财险究竟是什么呢?大家可以看这篇文章:一文读懂「储蓄理财险」

储蓄理财险的种类很多,那适合我们的是哪种呢?别着急,容我继续说。

三、讲讲储蓄理财险

我们常见的保本的储蓄理财险有三种:养老年金险,增额终身寿险以及教育金。

分红型、返还型等虽然也是储蓄理财险,但是分红险收益不固定,分的多或少都是保险公司说的算。

而返还型保险虽然会返保费,但是前提是中间不出险,要是出险了就没有返还这一说。

只有养老年金险,增额终身寿险以及教育金,这三种在你投的时候就能看到你以后能够拿到多少钱(眼见为实)。

那么这三种有什么区别呢?下面我来说下。

1、养老型年金险

年金险其实有点像国家养老金。

现在存钱,以后到了约定时间开始领钱。

年金保险不是以小博大的投资,它更安全、稳定和持续。

而且它的收益是写入保险合同的,所以收益是有保证的。

但是与其他理财方式相比,年金保险的流动性较差,一旦规划,就要做好长期锁定的准备(也就是中途不能随时拿钱)。

2、增额终身寿险

增额终身寿险就是保额会增长的寿险,它最大的作用就是“理财”。

它的有效保额每年以复利进行增长,并且随时可以加保(存钱)、减保(取钱)。

减保所对应的是现金价值(账户里的钱)。

只要现金价值不低于保险公司规定的最低标准(一般来说就一两千块钱),就可以随时减保。

另外它的收益是固定且安全的。

因为它的复利增长是写进合同条款里的。

某款增额终身寿险的保险条款

所以增额终身寿险就是安全灵活且收益高。

3、教育金

教育金只能保障一段时间(比如说保障到21岁或30岁),并不是保障终身的。

教育金的领取方式和年金险一样,都是到了约定的时间,领取一笔固定的金额,中间不能随时领取。

这个就像其名字一样,专门给孩子准备的教育金。

以上的三种方式,对于我们普通人来说,如果不是单纯为了养老或者教育的话,增额终身寿险是最适合的。

为什么呢?

因为我们理财追求的是灵活性。

增额终身寿险账户里的钱,我们随时能用。

不管是当做创业资金也好,还是给孩子当教育费也罢,我能在我最需要的时候是可以随时拿到的。

而年金险和教育金,就像是专款专用,只有在那个年龄段才能拿到一笔钱。

所以说,增额终身寿险是最适合我们普通人理财的。

当然,如果有人有一笔钱就是专门用来养老,或是给孩子存一笔教育费的,也可以买养老年金险和教育金。

好的养老年金险、教育金可以看这篇文章:利率下行时代,如何解决我们的养老和教育焦虑?

那么增额终身寿险的高收益和灵活性到底有多好呢?

四、增额终身寿险的优点

增额终身寿险主要的两大优点:高收益(复利增长)和灵活性。

一般增额终身寿险都是锁定利率,复利增长的。

锁定利率就是买的时候就在合同上写明利率是多少,以后不管发生什么情况都不会改变。

而复利增长就是把利息重新当做本金来持续增长,简单来说就是利滚利。

复利增值的威力是很大的,并且时间越长,收益越多。

举个例子,假如有100万本金,按4%复利增长滚动的情况下▼:

本金100万

- 经过10年,变成148万,相当于单利4.8%;

- 经过20年,变成219万,相当于单利6%;

- 经过30年,变成324万,相当于单利7.5%;

- 经过40年,变成480万,相当于单利9.5%。

前期换算成单利可能不会很高,但是随着时间的推移,本金越来越多,增值的钱也就越来越多。

最后远超单利!

至于它的灵活性,我们同样举个例子:

老王,30岁(宝宝0岁),公司职员,收入还不错,老王老婆的收入一般般。

老王现在就关心两个事儿,一个是孩子的教育、一个是自己的养老。

于是给自己投保了一份增额终身寿险:增多多,每年交5万,连续交10年,共交50万。

老王在40岁时,把保费全部交完。

当老王45岁时,他朋友创业想拉他一起干,他觉得还不错,于是减保了20万投了进去。

当老王孩子18岁上大学时,老王每年减保3万给孩子当学费。

当老王到了60岁时,还能每年取5万当做养老金,一直到77岁,账户里还有1.4万元退保。

老王在创业的时候用到了这笔钱,在孩子教育以及自己的养老问题上,这笔钱也都起到了很大的作用。

这体现了增额终身寿险的最大特点:灵活性,在不同阶段都能起到不同的作用。

当然它还有其他的规划方式,大家可以根据自己的需求去做不同的用处,比如婚嫁金,旅游资金等等。

这就是增额终身寿险的高收益和灵活性。

那么,说了这么多,当前好的增额终身寿险有哪些呢?

大家可以去看下这篇评测文章:钱袋子守卫战 | 如何通过储蓄理财险实现稳定增值?

写在最后

基金的下跌让我们知道,所谓的看长线,不会亏本的都是忽悠我们进场当韭菜的。

而真正能够让我们相信保本且有收益的,还是得白纸黑字把收益写进合同里的才可以。