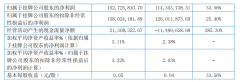

近日,中联重科发布2020年年度报告。2020年公司实现营业收入651.09亿元,同比增长50.34%,扣非净利润分别为63.09亿元,同比增长79.51%。加权平均净资产收益率为16.7%,较上年提升5.88%。

基础设施建设和房地产开发作为逆周期调节经济的重要方式,其开发投资额在后疫情时期持续提升,为公司工程机械营收增长提供了动力。报告期内,公司工程机械业务实现营收613.83亿元,同比增长49.75%。

但受政策影响,钢铁等原材料价格波动较大,对公司未来的毛利率或将产生一定影响。此外,对于周期性股票来说,高股价叠加低市盈率、高市净率有可能意味着行业处于景气周期后半程,未来需警惕周期下行风险。

工程机械下游需求提升,推动利润上行

从行业来看,工程机械作为中联重科核心业务,2020年营收占公司总营收的比重为94.28%。报告期内,工程机械实现营收613.83亿元,同比增长49.75%。

2020年下半年,基础设施建设和房地产开发的持续放量,是公司工程机械营收增长的主要动力。2020年政府工作报告提出“两新一重”建设,国家发展改革委在交通运输、能源等领域共审批核准固定资产投资项目7个,总投资1298亿元。2021年2月份,全国房地产投资开发完成额同比增长达38.3%。基建和房地产开发占工程机械下游需求的65%,下游需求景气度的持续提升,为公司工程机械营收提供重要支撑。

年报显示,2020年公司实现营业收入651.09亿元,同比增长50.34%。归母净利润为72.81亿元,同比增加66.55%。扣非净利润为63.09亿元,同比增长79.51%。

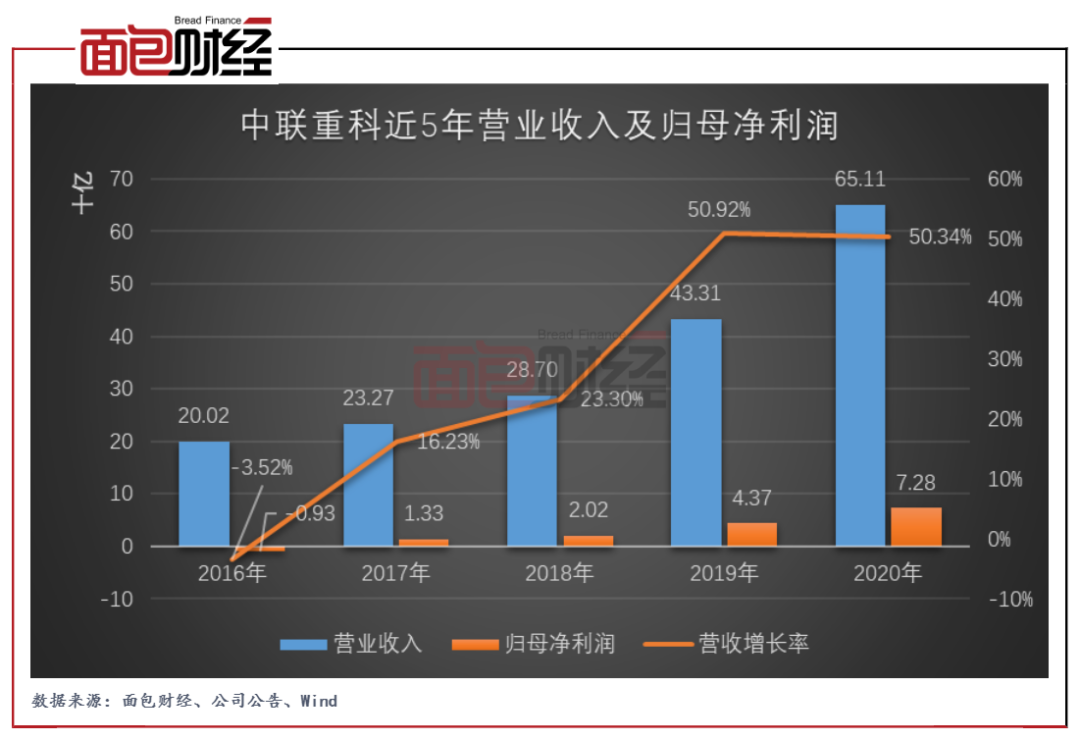

图1:中联重科近5年营业收入和归母净利润

起重机械毛利率领先,土方机械营收增长近3倍

从分产品来看,起重机械一直是公司的主导产品,2020年其占营业收入的比重达53.6%。报告期内,公司起重机械实现营业收入348.97亿元,同比增长57.57%。公司汽车起重机国内市场份额逐年稳步提升。

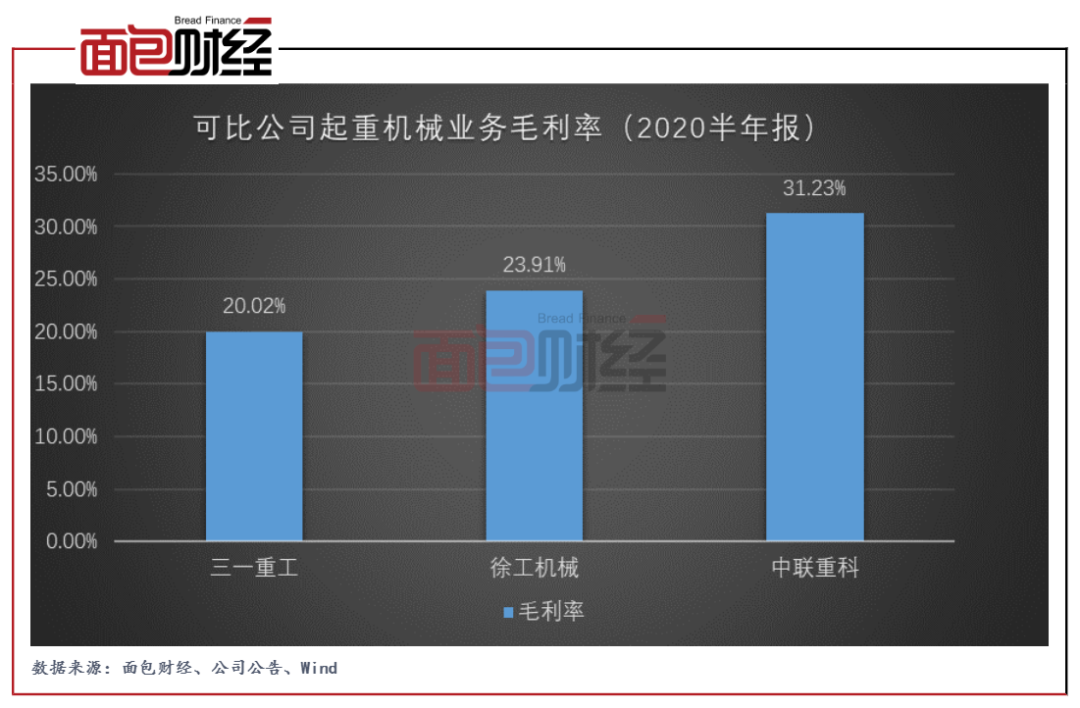

从2020年半年报数据来看,中联重科毛利率为31.23%,远超三一重工、徐工机械两家可比企业。

图2:可比公司起重机业务毛利率对比