文章由准保用户自主上传,文章版权归原作者所有。如您发现内容存在版权问题,请点击投诉提交您的联系方式及投诉内容,我们将及时予以处理。

在2020年的第一天,“央妈”就送来了一个大礼包,公告1月6日起全面下调金融机构存款准备金率0.5个百分点。

此次降准是全面降准,释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

那么,降准对普通老百姓,到底有哪些影响呢?

首先,我们先来了解一下,什么叫做降准。字面意思就是降低准备金,降低法定存款准备金率。

这其实是央行经常使用的货币政策之一,通过这样的货币政策,可以提高货币的供应量,增大信贷的规模。最后实现流动性和刺激经济增长的作用。

降准看似跟我们没太大关系,但其实会影响我们日后生活的方方面面,例如银行理财产品的收益率大概率会下降等。

银行资金紧张额度不够用时,银行为了拉存款,往往也提高银行理财产品的收益率。降准后,银行额度紧张的局面有所缓解。为了降低资金成本,银行往往会降低理财产品的收益率,钱放在银行更不值钱了。

因为银行有钱了,不可能把大量的钱留在手上,而是将大部分贷出去。降准之后,银行可用于放贷的钱变多了,老百姓向银行贷款也就可能更容易。

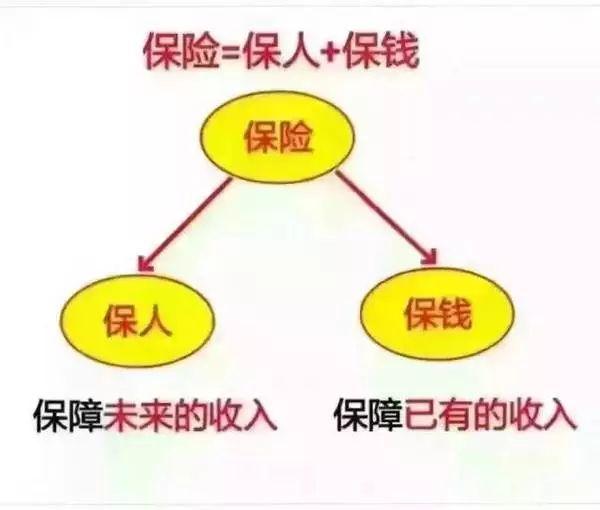

但是这并不会影响部分稳定利率的产品,如部分有固定收益率的年金保险,这类产品的利益直接写进合同,不会随经济形势的改变而发生变化。

事实上,年金型保险虽不会像其他理财产品如股票一样,能给投资者带来高收益,但它能确保投资者有一笔稳定而细水长流的现金,能够帮助投资者和他们的家庭规避财务风险,实现合理的资产配置。

因此,对于对未来生活有一定规划,想存一笔钱用于退休养老、孩子教育等方面的人来说,保险无疑是不二的选择。

购买年金险的10大理由!

所谓年金险,就是在保障期内,保险公司定期会发一笔钱给我们,可能是每个月,也可能是每季度、每半年、每年。

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!

为什么我们要配置年金险?

1. 因为保单可以带我们穿越时间,照顾那个未来的自己。只有一个人确定可以照顾年老的你,这个人就是年轻时的自己。

2. 锁定高利率,在不断下行的低息环境中稳定复利增值。

3. 对抗长寿风险,养老金可以活多久领多久,防止寿命长没钱花的窘境。

4. 均衡财富波动,让我们在年轻时节制花费,强制储蓄,用现在有钱的自己补贴未来没钱的自己。

5. 几乎零风险,有保险精算和国家多重监管把关,不跑路,不暴雷。

6. 年金险被称为“与生命等长的现金流”,就是为了避免“人活着,钱没了”这种现象。

7. 人老时花的钱,一定是年轻时储蓄下来的。养老的钱一定要做到:专款专用,不被挪用,安全可靠,保本增值。

8. 年金保险是用来解决“不确定性”的,如:

寿命的不确定性(长寿需要更多资金)

投资的不确定性(安全、刚兑)

婚姻的不确定性(保护个人资产)

财产的不确定性(合理债务隔离)

遗产继承的不确定性(指定受益人功能)

税负的不确定性(保险赔款免征个税)

9. 年金保单有着神奇的“锁定”功能:

锁定年金的使用对象

锁定长期不变的利率

锁定终身领取的期限

锁定持续不断的现金流

锁定财富传承受益人

10. 每年强制自己存一笔钱,你会发现你的生活质量并没有很大影响。但如果你坚持存钱,久而久之在复利的影响下,是一笔可观的积蓄。

看吧!保险到底有什么复杂的,其实一点都不复杂,说白了,就是:没事,存钱!有事,赔钱!老了,领钱!

没事,存钱!买保险不是消费,而是把钱从你的左口袋挪到右口袋。总之,还是你的钱。一旦发生风险,就有了保障。

有事,赔钱!当然,保险最重要的功能是“有事、赔钱”!保险理赔,挽救很多家庭于水火之中,让那些蒙受打击的家庭,尽早恢复日常生产生活。

老了,领钱!现在,很多公务员也开始选择商业保险作为养老投资。因为保险养老确实有着其他方式所无法替代的好处,它收益率高、领取方便、操作简单,让更多人享受更好的老年生活。对于普通人来说,利用保险的强制储蓄功能,为自己存一笔养老钱就更加重要了。

当然,依照科学的保险规划,应该先购买意外险、健康险(含重大疾病、医疗险)、寿险,接下来才考虑教育金、养老险、分红险等险种。

买保险,除了要遵循“先保障、后理财”的原则,还应该“全家全险全保障”,把家庭保障做充足,人生的7张保单,尽量做足!

其实,保险就是“保”和“守”,保住你的赚钱能力,守住已经赚到的财富!不管是贫困家庭,还是富裕家庭,都需要买保险!