9月29日,A股三大指数冲高回落,截至收盘,沪指跌0.13%,深成指涨0.18%,创业板指涨0.83%。两市逾3000只个股下跌。

板块方面,医疗、煤炭、贵金属板块涨幅居前,军工、电力、半导体板块表现活跃,地产、银行、旅游、航运、零售板块回调。

具体来看,医疗器械板块全天强势,大博医疗、理邦仪器、惠泰医疗、祥生医疗等多股涨超10%。

房地产板块走低,中迪投资、中天服务、新华联、天房发展等跌停。

【资金流向】

Wind数据显示,北向资金早盘单边进场后,午后在指数跳水下仍保持稳定,全天净买入34.29亿元,其中沪股通净买入20.17亿元,深股通净买入14.12亿元。

主力资金尾盘持续净流入医药、有色、锂矿、光伏、煤炭等板块,净流出银行、地产、证券、航运等板块。

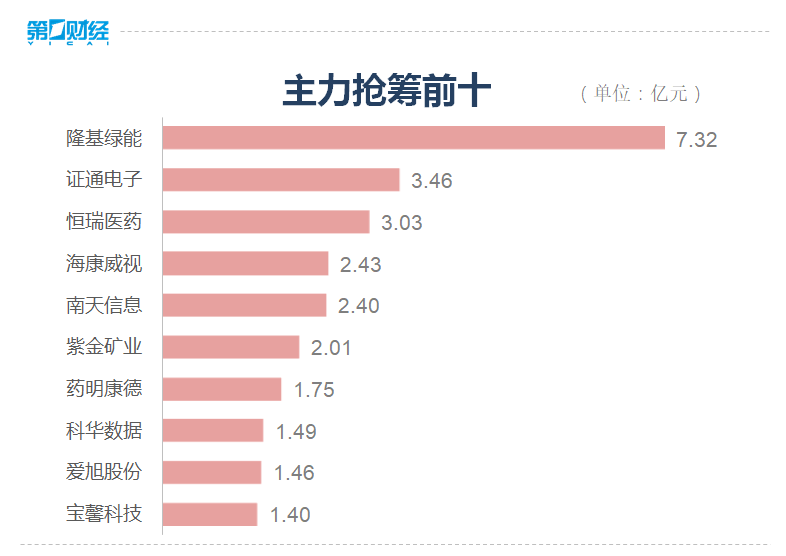

具体到个股来看,证通电子、隆基绿能、公元股份分别获主力净流入7.02亿元、5.9亿元、4.75亿元;通威股份、赣锋锂业、天赐材料均获主力加仓超3亿元。

净流出方面,招商南油跌超9%,遭主力抛售5.67亿元;宁德时代、比亚迪、招商银行、五粮液、新华联、农业银行、兴业银行、中国平安均遭主力抛售超2亿元。

【机构观点】

银河证券:10月进入三季报披露期,叠加重要会议的窗口,建议在调整尾声的低位适当进行布局。投资者策略应当聚焦行业内核发展力,选择业绩稳定向好的中小市值低价个股+政策受益题材。10月建议战略性布局高端制造、新能源汽车产业链、白酒等高景气板块。

安信证券:当前来看,美联储加息会对情绪和风险偏好上会有所压制,对于高估值品种并不友好。节前依然存在避险情绪,维持当前属于防守反击,先防守后反击的看法,10月中旬之前大盘价值或维持相对占优状态,但不改高成长中小盘中期占优。

国海证券:煤炭供应紧张程度升温,动力煤市场价格出现快速反弹。长协煤占比的增加,长期来看利好煤炭市场供需关系,但是短期会使得市场煤供应量收缩,对市场价格形成较强支撑。煤炭核增产能已释放较多,短期内供给弹性偏弱,行业有望维持高景气。