上海上美化妆品股份有限公司(以下简称上美集团)赴港上市事项有了新进展。10月5日,港交所披露易更新上美集团的IPO申报资料。

上美集团是韩束、一叶子、红色小象等知名化妆品品牌母公司。据《每日经济新闻》记者查询了解,上美集团在今年初按下港股IPO启动键,并于今年2月收到证监会国际部下发的境外上市反馈意见,于今年4月收到证监会核准发行批复。但在今年7月,其申报资料失效。

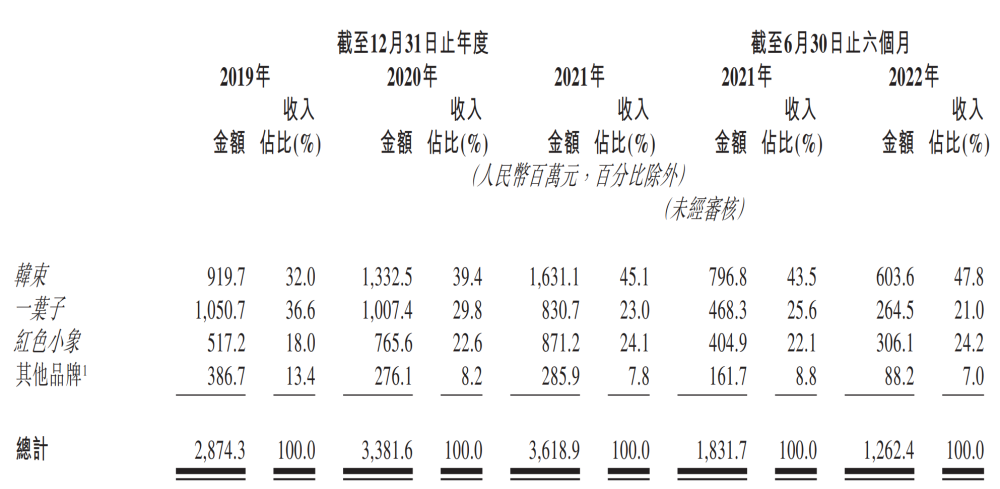

在更新的申报资料中,上美集团补充披露了2021年业绩。记者注意到,2019年~2021年,上美集团收入稳定增长,但增长动力仍是最早推出的韩束品牌。三大品牌中,一叶子收入持续下滑,2021年同比减少近两成。

上美集团解释称,一叶子收入下滑与营销开支减少有关。从结果来看,营销手段确实是上美集团的收入的强有力保证,因此,上美集团在营销端的成本支出也是常年高居不下。报告期内(2019年~2021年以及2022年上半年,下同),上美集团各期的销售及分销开支占对应年度收入的比例均达到了40%以上。

品牌收入:韩束稳步增长,一叶子持续下滑

“做一家全世界优秀的化妆品公司有三大关键点,坚持长期主义、多品牌战略布局、持续性地投入科研。”上美集团创始人兼CEO吕义雄的这句话被放在上美集团官网公司介绍的首要位置,从这可以一窥上美集团的特点。

上美集团表示,根据对全球化妆品行业发展的观察,多品牌战略是打造世界级化妆品企业的必要条件,因此,上美集团分别在2003年6月、2014年10月以及2015年12月先后推出韩束、一叶子以及红色小象三大品牌,其中一叶子专注草本护肤,红色小象则专注于母婴护理产品。此外,上美集团旗下品牌还包括高肌能、安弥儿、极方。

目前,上美集团的业绩支撑也来自上述三大品牌。报告期内,上美集团营收分别是28.74亿元、33.82亿元、36.19亿元以及12.62亿元,三大品牌合计收入占比分别达到了86.6%、91.8%、92.2%及93.0%。

图片来源:上美集团聆讯资料截图

《每日经济新闻》记者注意到,韩束品牌一直是上美集团营收的核心支撑,同时也是报告期内收入增长的持续推动力。2019年~2021年三个完整年度,韩束品牌的收入分别是9.2亿元、13.32亿元以及16.31亿元。

对比之下,8年前推出的草本护肤品牌一叶子却增长乏力,2019年还是三大品牌中收入最高的,但此后持续下滑,三年对应收入分别是10.51亿元、10.07亿元以及8.31亿元,2021年度收入排名三大品牌末位。

关于一叶子品牌的收入下滑,上美集团表示,2020年主要是由于“线下渠道产生的收入受COVID-19影响而减少,部分被在线渠道产生的收入增加所抵销”;2021年则是因为“正将一叶子品牌升级成为借助植物科学面向年轻消费者的纯净美容品牌并减少营销开支”。

需要说明的是,2020年,韩束、红色小象两大品牌也受疫情影响,但它们的收入增幅均超过40%,为何仅有一叶子品牌“受伤”?

营销推广一年花掉10亿

“持续性地投入科研”是上美集团提出的成功关键因素,但从投入金额来看,营销才是其支出重点。

上美集团披露,报告期内,公司分别产生研发开支0.83亿元、0.77亿元、1.05亿元及0.5亿元,分别占收入的2.9%、2.3%、2.9%及4.1%。同时,截至2022年6月30日,公司拥有204人的研发团队,其中81人持硕士或以上学历,约占研发团队的39.7%。

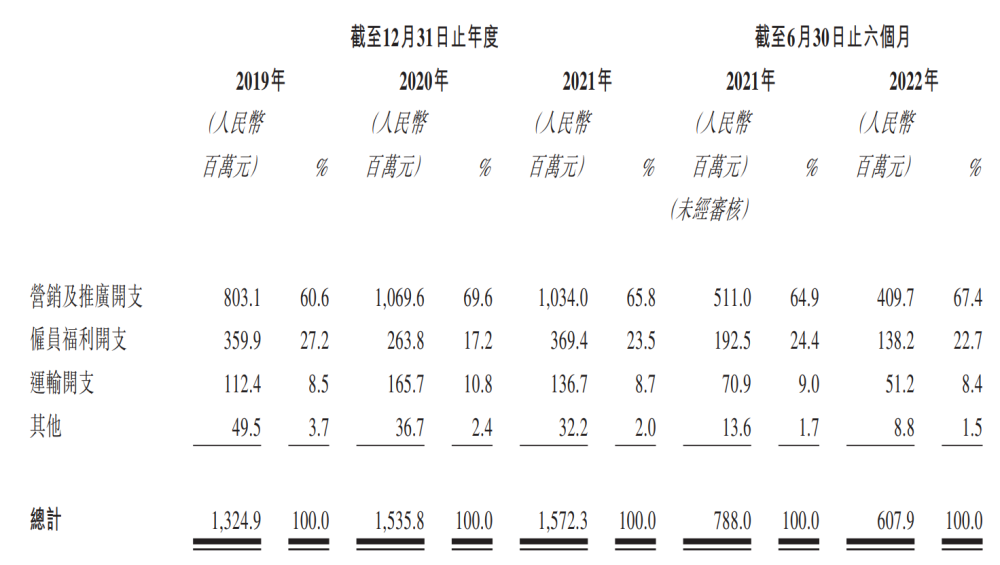

与之形成鲜明对比的,是上美集团对营销方面的投入。报告期内,上美集团所产生的销售及分销开支分别为13.25亿元、15.36亿元、15.72亿元及6.08亿元,分别占对应年度总收入的46.1%、45.4%、43.4%及48.2%。

据披露,在上述销售及分销开支中,营销及推广支出占了大头。2019年,上美集团营销及推广开支超过8亿元,2020年及2021年,营销及推广开支均超过10亿元。

图片来源:上美集团聆讯资料截图

据此计算,上美集团每年在营销推广方面的支出约是其研发投入的十倍。

上美集团介绍,作为策略的一部分,公司已经并将继续投入大量的财务及其他资源来推广品牌知名度并招揽客户,包括扩大营销和销售团队,加强KOL(关键意见领袖,在有关领域拥有专业知识及影响力的人士)营销以及购置广告。

大力营销推广的效果显而易见。上美集团称,公司聘请若干KOL推广产品。报告期内,公司前五名KOL所产生的收入分别占对应年度总收入的1.8%、6.4%、10.3%及5.9%。

就上述问题,记者于10月6日分别通过邮件及电话尝试联系上美集团进一步采访了解情况,但截至发稿未获回复。