在美联储今晚公布备受瞩目的11月利率决议之前,美国股市周二小幅下跌,各期限美债收益率则涨跌不一。华尔街交易员正以一种较为谨慎的心态,等待着美联储主席鲍威尔的登场。而从消息面看,市场略显平淡的行情背后,却依然有着不少暗流正在“涌动”……

行情数据显示,隔夜中短期美债收益率普遍上涨,不过长债收益率有所回落。截止纽约时段尾盘,2年期美债收益率上涨6.2个基点报4.555%,5年期美债收益率上涨3.6个基点报4.274%,10年期美债收益率下跌0.6个基点报4.049%,30年期美债收益率下跌6.9个基点报4.103%。

美国三大股指则全线收低,不过整体不大。标普500指数下跌15.88点,至3856.10点,跌幅0.4%。道琼斯工业股票平均价格指数下跌79.75点,至32653.20点,跌幅0.2%。纳斯达克综合指数下跌97.30点,至10890.85点,跌幅0.9%。

美联储将于北京时间周四凌晨2点公布11月利率决议,市场预计此次美联储再度加息75个基点几乎已板上钉钉。如果最终结果符合业内预期,这将是美联储年内的第6次加息,也将是其首次连续在四次会议上加息75个基点。

对于今晚的美联储决议后,市场更大的悬念其实在于美联储之后的加息路径将会如何铺设,尤其是年底12月议息会议的加息幅度是否会有所放缓?这一问题的答案也料将成为今晚市场行情的最终胜负手。

而颇有意思的是,就在市场翘首以待美联储决议出炉之际,隔夜金融市场和经济数据层面,也再度传递出了两个不容美联储决策层忽视的关键信号。而这两个压轴信号本身,却又是一对“矛盾体”:

一个支持美联储尽早转向,放缓加息步伐;另一个则预示着美联储激进紧缩政策仍有延续的必要。

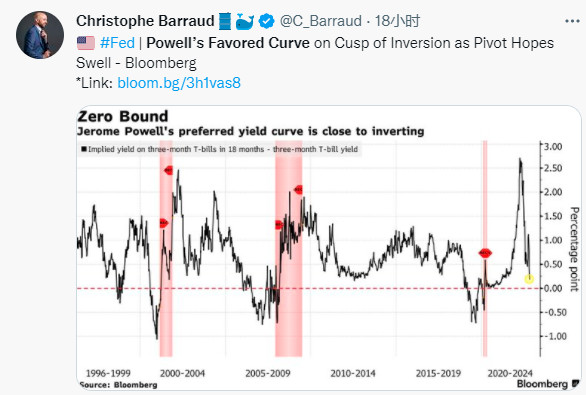

鲍威尔最爱的收益率曲线即将倒挂

我们先来看支持美联储“转鸽”的信号:“鲍威尔曲线”在美联储11月决议前夕,彻底濒临了倒挂……

美联储主席鲍威尔最为青睐的一项收益率曲线指标——3个月国库券收益率与18个月后该收益率预期水平的差距在本周即将倒挂:两者之间的差距在周二跌至了0.2%,而4月时还曾高达2.7%。

鲍威尔当时给出的理由是,较短端的指标给出的解读更为清晰,如果它倒挂,将意味着经济疲软,也意味着美联储将降息。

如今,美联储显然不可能立刻贸然降息,但在备受关注的11月利率决议前,这条“鲍威尔曲线”的濒临倒挂,仍将令美联储和鲍威尔本人陷入较为尴尬的境地:美国经济陷入衰退似乎已越来越不可避免,美联储真的能在激进紧缩的道路上一条路走到黑吗?

华侨银行驻新加坡的利率策略师Frances Cheung就点评称,政策利率正在进入限制性水平,最近出现了一些经济疲软的数据。在某个时点,美联储需要转向小幅加息,这可能发生在12月的FOMC会议上。

事实上,另一条广受美联储关注的收益率曲线指标——3个月和10年期国债收益率之差,上周已经出现了自2020年3月以来的首次倒挂。

劳动力市场持续紧张 爆表通胀难降温?

令美联储隔夜更为头疼的是,一边是债市指标继续拉响经济衰退警钟,另一边却是:劳动力市场持续紧张,可能预示着爆表的通胀仍难轻易降温!

周二的一组美国就业数据,成为了在今晚美联储决议前,率先半路杀出吸引市场眼球的“程咬金”:美国9月职位空缺数意外大幅增长。9月份职位空缺数从前月修正后的1030万增至1070万,而媒体调查的经济学家的预期中值仅为980万左右。

职位空缺与失业人数之比在9月继续上升。目前,每个美国失业者对应约1.9个职位空缺,而8月仅为1.7个。

这组数据对美联储决策的逻辑链影响是这样的——职位空缺意外增加表明,尽管经济逆风加剧,但对劳动力的需求依然不减。劳动力供需之间的持续失衡将继续支撑薪资的强劲增长,继而加剧通胀压力。

在周二上述职位空缺数据发布后,其实立刻就对金融市场造成了比较大的行情冲击。

美股期货在盘中迅速跳水:

10年期美债收益率则脱离日内低位,重回4%关口上方:

与此同时,美联储12月加息75个基点和明年2月加息50个基点的预期双双上升:

杰富瑞经济学家Aneta Markowska和Thomas Simons写道,职位空缺数据将使美联储很难像许多人预期的那样转向较慢的加息步伐。想要放慢加息步伐,美联储需要能够给出一个令人信服的理由,即劳动力需求的放缓将减轻劳动力成本的压力,最终减缓通胀。在今天的报告出炉之后,很难做出这样的判断。

Indeed Hiring Lab经济研究主管Nick Bunker则指出,自今年年初以来,美国劳动力市场出现了一些降温,辞职率等指标从历史高位回落。但是,它究竟降温了多少呢?无论怎样,对于眼下已“缺乏耐心”的美联储来说,它下降的速度还不够快。

显然,上述两个金融市场和经济数据领域反馈出的矛盾信号,料将进一步大幅增添美联储今晚决策的难度。在不到20个小时之后,鲍威尔究竟会给市场交出一份怎样的货币政策答卷,不妨让我们拭目以待……