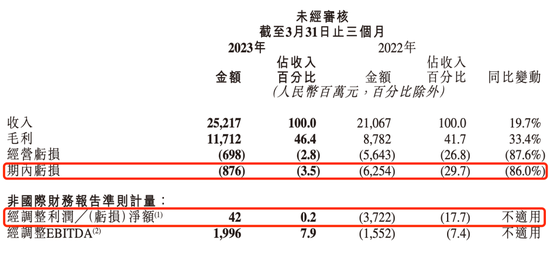

5月22日,快手发布2023年第一季度财报,财报显示,收入同比增长19.7%至252.2亿元,净亏损为8.76亿元,大幅收窄86%,经调整净利润达4200万元。

这是上市后,快手首次实现集团层面整体盈利。

快手的打法变了。从这份财报看出,在上市两年后,快手不再靠烧钱换增长,而是通过降本增效优化账面数据。快手的“销售及营销开支”占总收入比例罕见的减少至34.6%,同时,广告(线上营销)、直播和电商三驾马车并行,广告收入占到半壁江山,直播收入占比37%,电商部分的收入也超过10%。

这带来的结果是,快手亏损缩窄、整体盈利,但用户规模涨得慢了。今年一季度,快手平均日活跃用户同比增长8.3%达3.743亿,平均月活跃用户同比增长9.4%达6.544亿。但慢于2022同期的15.0%的日活增速和17.3%的月活增速。

截至发稿,快手市值从最高点的1.738万亿港元一路跌至如今的2456亿港元,蒸发了近1.5万亿港元。不过,这份集团层面整体盈利的财报发布后,快手股价应声大涨6.89%,算是开了一个好头。

一位投资人评价称:“随着行业的天花板逐渐显现,快手用户增速放缓、娱乐主播和带货主播‘争夺流量’的问题依然存在,但一个承载近4亿日活用户的APP,还有时间和空间来证明自己。”

要盈利还是月活?

财报显示,2023年Q1快手营收达252.2亿元,同比增长19.7%,增速低于2022年Q1的23.8%及2021年Q1的36.6%。同期,快手净亏损为8.76亿元,大幅收窄86%,经调整净利润达4200万元,这是快手上市后首次实现集团层面整体盈利。

扭亏为盈的数据,一个变量是海外业务。2023年Q1,快手的国内业务实现经营盈利达9.63亿元,而去年同期是亏损15.43亿元。与此同时,快手的海外业务经营亏损也较去年同期收窄了55.4%到8.23亿元。

从海外市场来看,Q1快手海外业务产生的收入为3.38亿元,同比增长超6倍。目前快手海外主要有Kwai、Kwai(中东)和Snack Video三款产品,将巴西及印尼等非TikTok主攻的新兴市场作为主要市场。

此外,财报称,快手于2023年第一季度在巴西上线电子商务服务。长期关注直播电商行业的投资人孙武称,巴西本土的电商玩家进展缓慢,在此开展海外电商存在较多不确定性,受地域、文化、政策法规等影响,非常考验快手的异地管理、控货运输等能力。

快手盈利能力大幅改善的背后,也离不开其一季度的降本增效策略。期间,快手的“销售及营销开支”砍掉了7.65亿元,其占总收入比例也由2022年一季度的45%减少至今年的34.6%。