就在日本股市一路飘涨重新收复1990年点位,日本股市东证股价指数创下 33 年新高时,上周四,一份来自新加坡银行首席经济学家的研报发送了出来。这份研报的题目叫做《日本的旭日》(Japan‘s rising sun)。

我们都习惯于将日本贴上失去20年、失去30年的标签,全球投资者也习惯于日本股市的波澜不惊,然后“日本市场”这个概念对很多人来说,就被放进了历史陈列柜里,不再更新。

但最近的情况似乎发生了变化。由巴菲特巴老爷子领衔的“买入日本”潮流是我们看到的最显眼的现象,而在这背后的一些宏观指标暗示了更深层的变化——日本的平均工资开始上涨,日本的通胀水平终于稳定地突破了2%……日本长达20年的通缩斗争可能终于结束了。

还记得去年至今被国内热议的“资产负债表衰退”难题吗?被经济学家辜朝明用之来解释的初始对象日本,是否开始走出资产负债表衰退泥沼呢?

日特估

巴菲特抄底日本,某种程度上扮演了这次日股历史性大涨的助燃剂。

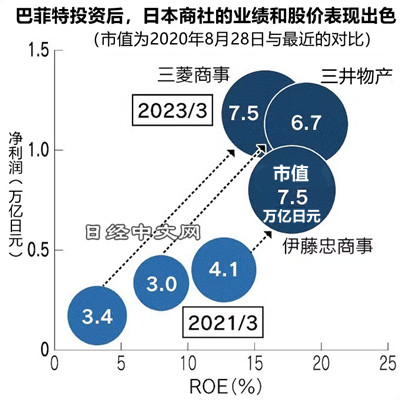

从2020年8月起,伯克希尔哈撒韦公司就开始买入日本五大商社股票,截至今年5月股东大会前,已持有丸红6.8%的股份,三菱、三井住友和住友商社的股份均为6.6%,伊藤忠的股份则为6.2%。

这份对日本的押注在今年成为了话题焦点。4月巴菲特带领团队访日,并表示将增加对日本股票的投资。日股此时已经开始加速。

相较于其对台积电虎头蛇尾的短线操作,对日本商社的投资被证明是无比精妙的一笔。就在5月,五大商社各自交出了创新高的利润数据,合计净利润在短短2年时间里增加了4.3倍,股价也上涨到了2020年8月的1.8倍~3.3倍。远超巴菲特重仓的美国苹果和美国可口可乐股票的上涨率。

这笔投资堪称稳稳的幸福了。这些商社平均股息率约为3%。考虑到伯克希尔·哈撒韦去年12月发行了平均利率为1.1%的日圆债券,即使不考虑股价上涨收益,就已经能坐享利差收益了。

在整个市场被前卫的科技公司投资主导的时代,巴菲特一直显得过于老派。但在经历了美联储加息、科技股估值大衰退之后,巴菲特对日本的推崇开始在一批投资者这里取得共鸣。

对这些海外投资者而言,此时的日本就像充满加息、衰退风险的大海上,一个持久稳定的避风港。

在刚过去的伯克希尔股东大会上,巴菲特表示,“从整体来看,这些公司能支付不错的分红,在某些情况下也会回购股票,我们也能很好地理解他们所拥有的一大堆业务,同时还能通过融资解决汇率风险问题,所以我们就开始购买了。”

类比在中国如火如荼的“中特估”行情——投资者们正在押注高股息、低估值的中字头股票,巴菲特的这一选股逻辑大概可以被称为“日特估”了。