主要信息如下:原标题:缺货!供不应求!生态正悄然改变的行业来了!概念股会爆发吗?来源:道达号每经编辑:何建川图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

只要你看过公众号“道达号”的《股月奇谈·春季战“疫”特别版》以及本周一的钱瞻研报,相信你心里一定很嗨,因为赚大钱了!

在《股月奇谈·春季战“疫”特别版》及上期钱瞻研报里,钱研君重点给大家介绍的就是抗疫板块。本周,这个板块多只个股连续涨停,各个细分领域都在上演大涨的好戏!更早的就不多说了,比如从去年9-10月开始连续给大家提示特斯拉板块的投资机会。

自卖自夸完毕,接下来进入正题。

免责声明:本文是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

展开剩余89%

白马过隙,这个春节在新型冠状病毒感染的肺炎疫情(以下简称新冠疫情)的“打扰”下,转眼间就来到元宵节。

本周,市场出现了极端行情,既有3000股跌停的罕见场景,又有连续大幅反弹,总的来说,市场格局“冰火两重天”。踩准节奏或许已经赚得盆满钵满;未踩准节奏,只能静待爬坡期间,毕竟沪指处于3000点之下,钱研君是很乐观的!

分享今日的行业主题前,先带来本人很崇拜的诗人唐寅的一首诗《元宵》:有灯无月不娱人,有月无灯不算春。春到人间人似玉,灯烧月下月如银。满街珠翠游村女,沸地笙歌赛社神。不展芳尊开口笑,如何消得此良辰。

在此给粉丝朋友道一声,“元宵节快乐,祝大家阖家团圆,幸福美满”,也给奋战在在线的抗疫战士们道一声,“感谢你们,祝一切平安顺利!”

本周,抗疫概念股表现出众,受益的产业链也极多,除了一开始提及的医药,还有远程办公、云计算,包括强者恒强的北斗导航、特斯拉等。

钱研君觉得,这次新冠疫情其实更大程度反映了我们“应急”水平的落后,而这个落后依旧取决于整个大医药、大医疗建设还未达到世界一流水平。大胆预测,新冠疫情过后,关于“医”,可能会引发新一轮思考与新一轮发展。毕竟医疗技术也象征了一个国家的科技力量。

因此,今天,钱研君将与大家一同探讨我国医疗器械发展的前景!

未来10年复合增速超15%的机遇

医疗器械行业涉及到生物、化学、电子、机械、材料、光学等多个行业,是一个多学科交叉、知识密集、资金密集的高科技产业。其中细分领域中的高值医用耗材、体外诊断和高端医疗设备,产品技术含量高,利润高,是各个科技大国及大型跨国公司相互竞争的制高点。

新中国成立以来,我国医疗器械产业发展经历了从无到有,从落后到追赶甚至超越的发展历程。特别是改革开放以来,我国医疗器械产业高速发展,产品种类逐渐齐全、质量标准稳步提高、创新能力不断完善,目前正朝着国产化、品牌化、高端化、国际化方向发展。

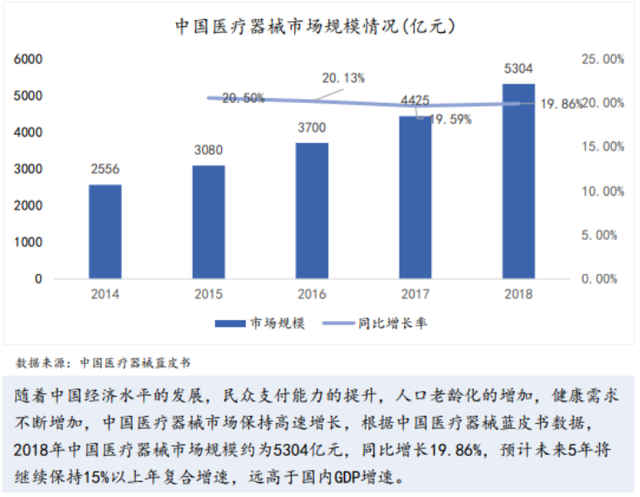

2018年我国医疗器械市场规模超5300亿元,在经济红利、人口红利、产品创新升级红利和进口替代等多方面因素驱动下,预计未来10年的年复合增速仍将超过15%,远高于GDP增速。

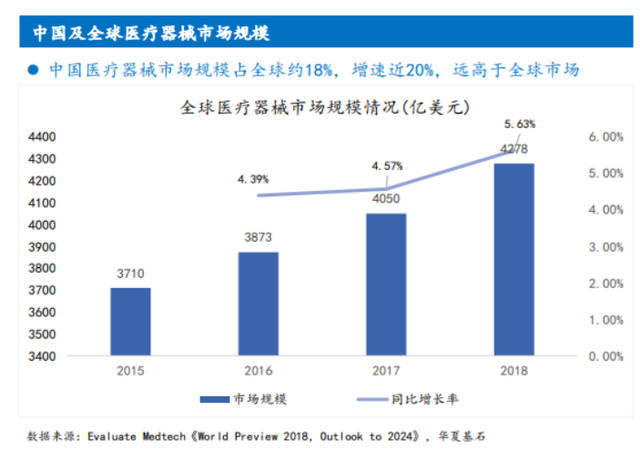

随着大众保健意识的增强,健康需求的增加,医疗科技的不断进步,驱动医疗器械市场一直保持稳步增长。根据Evaluate MedTech的数据,预计2024年全球医疗器械市场销售额将达到近6000亿美元,2017-2024年间复合增长率为5.6%。欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平相对较高,市场规模庞大,需求增长稳定。

目前,医疗器械细分市场的划分尚无统一标准。一般而言,业内普遍将医疗器械细分市场分为:IVD(体外诊断)、医用耗材(高值医用耗材、低值医用耗材)、医疗设备(包括医用和家用)、制药装备和流通服务。

由于涉及细分市场太多,本文专门对目前新型冠状病毒影响最大的体外诊断和低值医用耗材领域来进行分享。

体外诊断:正保持18%高速增长

何为体外诊断?此次新型冠状病毒核酸检测就属于体外诊断。

目前,我国体外诊断市场规模超600亿元,保持18%左右的高速增长,其中诊断试剂占比约73%,诊断仪器/耗材约为27%。细分市场中,免疫诊断成为最重要的细分领域。

随着人们生活水平提升,治未病理念推广,疾病检测需求加速释放,体外诊断行业也获得飞速发展。据测算,2018年我国有1200家左右的体外诊断企业,2018年国内体外诊断市场规模约为604亿元,同比增长18.43%,预测十年内将维持15%以上的年增长率。

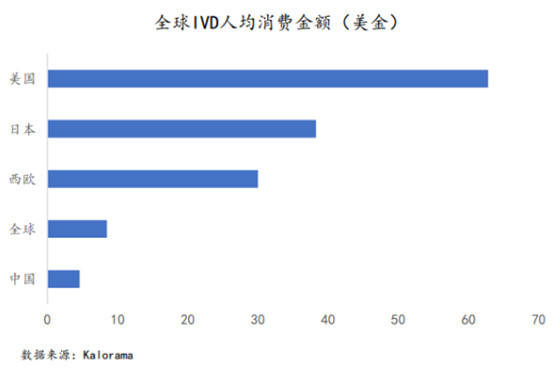

未来空间:根据Kalorama数据显示,2016年我国人均IVD(体外诊断产品)支出约4.6美元,为全球平均水平的一半(2016年全球人均IVD支出约8.5美元),更远远低于欧美日等发达国家和地区的人均体外诊断支出水平。随着我国经济发展水平的提升和人们支付能力的提升,未来IVD产业发展空间巨大。

未来机遇:分级诊疗政策的推进,基层诊疗需求增加,将继续带动生化市场的增长。企业需走研发精品路线,注重自身产品质量,降低上游原料成本,提升售后服务,创新销售模式,为产品销售提供增值服务。

相关公司:我国共有21家体外诊断上市企业,是医疗器械行业上市公司占比最多的细分领域,其原因是我国IVD产业的技术取得了很大的进步,同时其市场空间广阔且保持高速增长,为企业高速成长提供了基础。IVD企业上市的进程,近年明显加快。

目前,我国IVD上市公司多数由体外诊断试剂的集成创新和国外诊断产品代理起家,业务布局逐渐向原料生产、试剂和仪器研发、检测服务上下游延伸。其中达安基因、三诺生物、美康生物和凯普生物业务生态已发展成为生产、研发和检测服务全产业链综合型方案解决商。

关于研发:国内IVD上市公司经过多年的研发投入,已形成了一批具有较强创新能力的独立知识产权企业。其中达安基因、华大基因、迈瑞医疗、迪瑞医疗、美康生物、迈克生物、万孚生物和安图生物等专利数量已超100个。

低值医用耗材:持续保持高速增长

医用耗材,是指在临床诊断和护理、检测和修复等过程中使用的医用卫生材料。其品种型号繁多,应用广泛,是医疗机构开展日常医疗、护理工作的重要物质。

从价值角度讲,医用耗材可分为高值医用耗材和低值医用耗材。其中,低值医用耗材是指医院在开展医疗服务过程中经常使用的一次性卫生材料,包括一次性注射器、输液器、输血器、采血管、医用敷料、引流袋、引流管、留置针、医用手套、手术缝线等。

显而易见,此次新冠疫情下需求旺盛的防护服,就属于低值医用耗材的范畴。

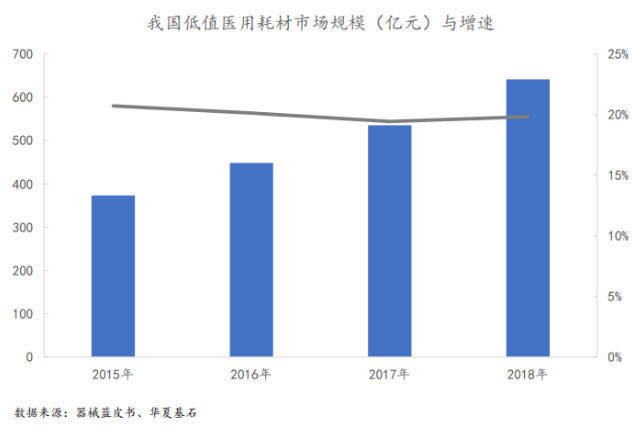

受益于我国医疗需求增长,低值医用耗材市场继续保持高速增长,2018年我国低值医用耗材市场规模约为641亿元,同比增长19.8%。

不过,由于低值医用耗材细分种类繁多,国内市场高度分散,仅威高医疗市场占比较高,达到11.9%,康德莱2.26%,维力医疗1.15%,其他厂家占比均不到1%。

所处挑战:我国医改逐步进入深水区、医疗行业监管日趋严格、耗材两票制试点扩大、集采政策更新、医保控费已成常态,因此行业变革加剧,企业未来的盈利空间将被压缩。

另外,近年来,低值医用耗材上游原料大宗商品价格波动较大,国内人力成本和环保成本上升,导致企业经营成本上升。与国际上其他欠发达国家如越南、泰国和印度等地的生产成本相比,优势削弱。2018年国内低值医用耗材上市公司面临增收不增利的挑战,10家公司中有9家营收增长,但利润仅3家增长。

未来机遇:低值医用耗材行业市场竞争激烈,要保持营收和利润的高速增长状态,除了加强产品创新研究以外,还需要进行产业升级,向拥有高毛利的高值医用耗材转型。

上市公司中具有代表性的企业威高股份,由敷料和输液等低值医用耗材向骨科、介入器械等高值医用耗材转型;蓝帆医疗由低值医用耗材(手套)布局血管介入器械;阳普医疗由采血管等低值医用耗材进入IVD试剂和仪器;三鑫医疗由血液净化和留置导管等低值医用耗材延伸至血液净化设备等。

相关公司:

关于研发:国内低值医用耗材上市公司研发投入金额较少,除蓝帆医疗通过并购进入心血管介入器械导致研发费用较高(达到1.83亿元)外,其他9家上市公司研发投入均未超过8000万元,最少的三鑫医疗和南卫股份仅2000万元左右。

不过,10家低值医用耗材企业的研发投入,总体保持上升态势。2018年有5家企业研发投入增速超20%,三鑫医疗、振德医疗和康德莱近年的研发投入大幅增长近40%。

风险提示:

1、行业政策变动风险;

2、产品价格下降风险;

3、研发进度、市场推广不及预期风险;

4、产品质量风险。

本期钱瞻研报的参考研报如下:

1、华夏基石:中国医疗器械行业上市公司发展白皮书系列1:体外诊断篇

2、华夏基石:中国医疗器械行业上市公司发展白皮书系列2:医用耗材篇

3、民生证券:医药:大浪淘沙,供需结合,搭建医疗器械研究框架

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

每日经济新闻

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本文文章转载自新浪新闻