详细情况如下:新浪财经讯近日,华银电力公布了2019年业绩预告,预计2019年实现归母净利润2000万元至3000万元,与上年同期相比预计减少66%到49%。扣非后归母净利润预计为-9700万元到-8700万元,与上年同期相比预计增加62%到66%。

值得一提的是,三季报披露时,华银电力前三季度归母净利润为-0.91亿元,同比变动-5524.24%;扣非后归母净利润亏损0.98亿元,去年同期亏损1.01亿元。结合全年业绩预告来看,华银电力第四季度的扣非后归母净利并没有迎来业绩大反转,真正贡献利润的还是非经常性损益,也就是说华银电力的经营并没有实质性的改善。

主营改善得益于电煤价格下降 难掩近年来业绩波动大

华银电力是大唐集团控股子公司,主营业务为电力生产,主要从事火力发电业务,同时经营水电、风电以及售电业务,是湖南省最大火电企业。

根据业绩预告,华银电力2019年度实现发电量225.88亿千瓦时,对比去年同期下降13.10亿千瓦时,降幅5.48%; 主营业务收入87.84亿元,同比下降6.27亿元,降幅6.67%;主营业务成本78.99亿元,同比下降8.96亿元,降幅10.19%。

得益于电煤价格下降,华银电力虽然主营业务收入同比下滑,但是由于成本降幅更大,主营业务的毛利率相比2018年的6.58%提升到2019年的10.07%,毛利也从2018年的6.2亿元提升到8.84亿元。

虽然2019年的主营业务因为原材料价格下降得到改善,不过从近年来的营收和毛利率情况来看,华银电力的经营业绩并不稳定。

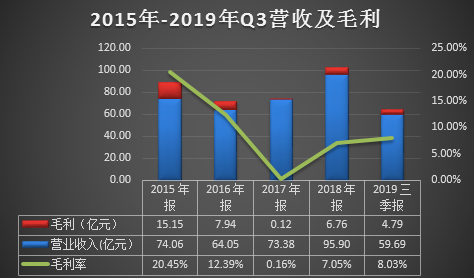

首先是营收,2015-2018年和2019年前三季度华银电力实现营业收入74.06亿元、64.05亿元、73.38亿元、95.90亿元以及59.69亿元,同比变动分别为-7.95%、-13.52%、14.57%、30.68%和-12.45%,可以明显看出,营收的变动很不稳定,有着明显的高低起伏。

而毛利率同样存在大幅波动,2015-2018年和2019年前三季度华银电力毛利率为20.45%、12.39%、0.16%、7.05%和8.03%,如上图所示,2015-2017年快速下降到接近0的水平,2018-2019年又反弹到8%左右。

综上所述,如果说收入的大幅波动是由于环保等原因,但是毛利率的大幅波动,除了煤价导致的发电成本变动外,华银电力本身的经营或也存在一定程度的问题待解。

负债高企 利息高昂

或许主营还存在进一步降本增效的改善空间,但一步步放大的杠杆则让华银电力走入逼仄的胡同,难以转身。

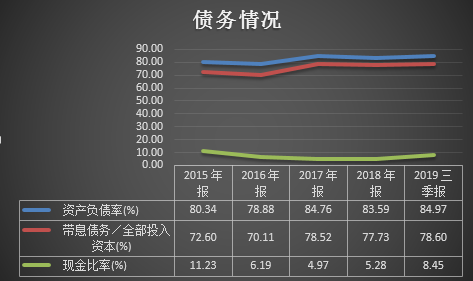

2015-2018年和2019年前三季度华银电力的资产负债率分别为80.34%、78.88%、84.76%、83.59%和84.97%,除2016年略有下降外,整体一直处于抬升状态。由于资产负债率这个财务指标还包含经营性负债,为了更准确的反映华银电力的财务杠杆,接下来看看带息债务与全部投入资本之比。2015-2018年和2019年前三季度华银电力的带息债务/全部投入资产分别为72.60%、70.11%、78.52%、77.73%以及78.60%,与资产负债率步调一致,显然,华银电力一直通过筹措有息负债来获得资本,并一步步放大财务杠杆。

杠杆从来都是双刃剑,合理的杠杆可以提高净资产收益率,但过度的杠杆则会成为“达摩克利斯之剑”。

从偿债压力来看,华银电力的现金比率近几年都处于10%以内的低水平,而同集团大唐发电的现金比率则为14.66%,由于华银电力的负债大部分都是带息负债,所以现金比率这个指标太低,则意味着短期内的资金缺口很大,而华银电力短期债务被现金覆盖的只有不到10%,偿债压力可见一斑。

数据来源:同花顺iFinD

数据来源:同花顺iFinD相比于隐性的还本压力,时刻吞噬着利润的付息压力则更为直接。

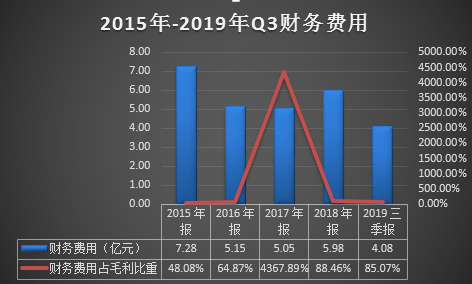

从财务费用看,2015-2018年和2019年前三季度华银电力的财务费用分别分别为7.28亿元、5.15亿元、5.05亿元、5.98亿元和4.08亿元,由于近年净利润并不全为盈利,为了更直观的分析付息压力,将财务费用与毛利进行对比发现,对应期间财务费用占毛利的比重分别为48.08%、64.87%、4367.89%、88.46%和85.07%,明显可以看出,高昂的财务费用相比毛利占比越来越高,也就意味着填完付息这个巨坑之后毛利也所剩无几,可以说,过度的杠杆已经成了华银电力难以卸下的巨石。

过度依赖非经常性损益 近十一年扣非净利仅2016年微盈

在2019年业绩预告中,华银电力预计本期取得非经常性收益约1.17亿元,去年同期取得非经常性收益3.15亿元,非经常性损益同比减少1.98亿元。

虽然相比去年非经常性损益大幅下降,但是2019年预计实现盈利的关键正是非经常性损益,如果扣除这部分损益,扣非后归母净利预计为-9700万元到-8700万元,与上年同期相比预计增加62%到66%。

虽然2019年具体财务数据还未公布,但是从前三季度报告中的非经常性损益来看,政府补助和金融资产的投资收益是主要来源,如果结合2018年的情况分析,资产处置产生的损益或许也将会是来源之一。

值得关注的是过去11年,华银电力过度依赖非经常性损益,扣非净利仅2016年实现了微盈。

数据来源:同花顺iFinD

数据来源:同花顺iFinD除2016年录得600.99万元外,自2009年开始全都是亏损状态,累计亏损高达39.24亿元,加上2019年前三季度扣非归母净利亏损0.98亿元,总计扣非归母亏损额高达40.21亿元。

而2019年Q3华银电力的归母净资产仅为29.58亿元,也就是按目前的净资产计算,过去10年其主业已经亏掉了1.36个华银电力。

减值的“艺术”

数据来源:同花顺iFinD

数据来源:同花顺iFinD不过就是这么一家近十一年扣非净利仅2016年微盈的公司,却从未被*ST,究其原因,自然是通过非经常性损益扭亏,但除此之外,还有一个举足轻重的角色却不得不提,那就是资产减值损失。

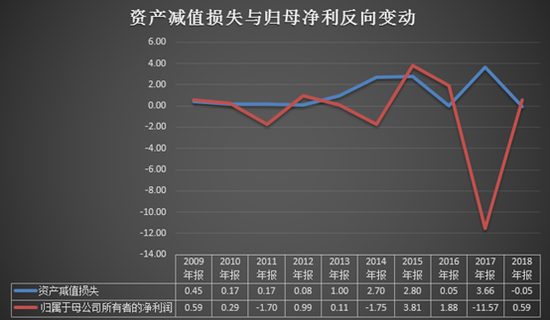

如上图所示,华银电力归母净利为负的年度为2011年、2014年和2017年,其当年的资产减值损失相比前后年度都为高点,也就是会形成上图中上蓝下红的菱形,这样的结果最直接的影响就是在亏损年度计提更高的减值损失,这样之后年度的减值就可以减少,尤其明显的是2017年巨额亏损11.57亿的同时,资产减值损失也是近年最高的3.66亿,而2018年不仅归母净利扭亏为盈,甚至资产减值损失都是负数,说明不仅未减值,还通过转回增加了利润。

而到了2019年,或许是依赖非经常性损益已经实现了盈利,华银电力的2019年业绩预告披露,预计公司本期确认减值损失4533万元,减值损失对损益的影响比上年同期增加约5017万元。(新浪财经上市公司研究院 逆舟)

本文文章转载自新浪新闻