具体内容如下:消毒液的股市科普。此次疫情中,不仅医疗人员的口罩、防护服等物资需求大增,手部、室内物品、地面的消毒再次得到了重视,消毒液也成为了眼下大众家庭的生活必需品。

产品需求上升,A股化工行业中直接受益的行业就是防护类化学品和消毒类化学品,相关产业链引来极高的市场关注度,鸿达兴业(002002.SZ)、航锦科技(000818.SZ)、巨化股份(600160.SH)等多只个股均于近日录得不俗的涨幅。

消毒剂根据原料不同,细分的应用场景和功能也不一而同。常用的消毒剂产品以成分分类主要有含氯消毒剂、过氧化物类消毒剂、醇类消毒剂、含碘消毒剂等9种。

为大众所熟知的含氯消毒液,有84消毒液、漂白粉、含氯消毒粉;过氧化物类消毒剂包括,过氧化氢(双氧水)、过氧乙酸、二氧化氯等;醇类消毒液以常见的医用酒精为主等等。

那么,A股市场范围内,有哪些上市公司的业务是消毒类化学品?不同的化学原料分别对应哪些终端消毒剂?

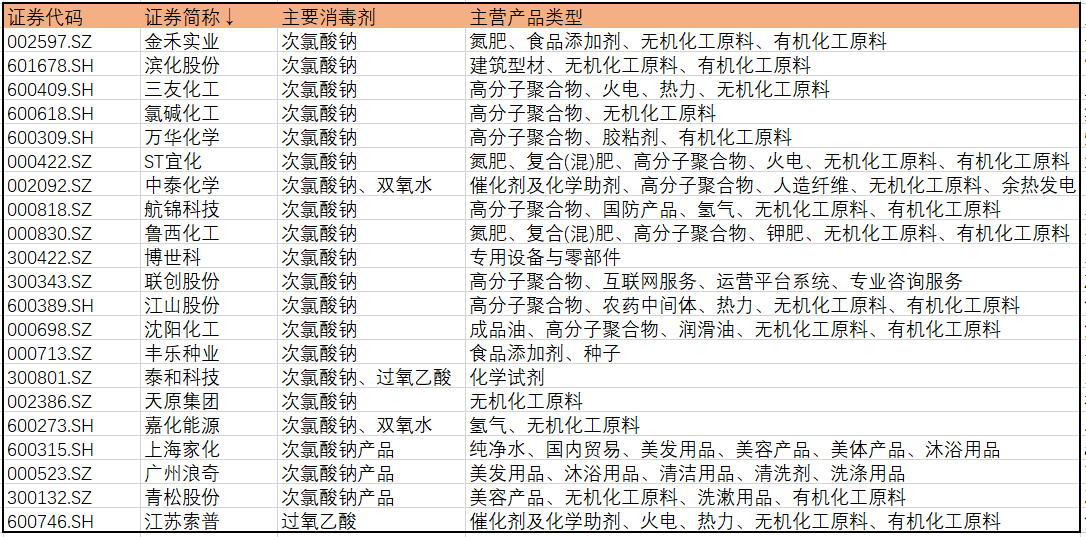

消毒剂上市公司一览

以84消毒液为代表的含氯消毒液和日常使用的手部消毒液和医用消毒使用的医用酒精,是本次疫情中最常用的消毒用品。84消毒液的主要原料是次氯酸钠,一般含量在5%~6%;医用酒精的主要原料是乙醇。

据第一财经记者统计,A股的消毒剂相关上市公司中,生产次氯酸钠消毒剂的居多。Wind数据显示,次氯酸钠属于氯碱行业,产业链上中游企业包括三友化工(600409.SH)、 氯碱化工(600618.SH)、鲁西化工(000830.SZ)、万华化学(600309.SH)、中泰化学(002092.SZ)、江山股份(600389.SH)等,下游消毒液生产和销售公司主要有广州浪奇(000523.SZ)、上海家化(600315.SH)、青松股份(300132.SZ)等。另外,生产双氧水的上市公司,有金禾实业(002597.SZ)、滨化股份(601678.SH)等。

酒精的下游行业应用广泛,包括国防化工、医疗卫生、食品加工和工农业生产等方面。但极少有上市公司仅以医用酒精为主营业务,多以成立子公司将其作为附带产品进行生产、销售。

以溢多利(300381.SZ)为例,作为酒精产业链的上游企业,它是国内第一家酶制剂上市公司。公司旗下子公司鸿鹰生物所生产的糖化酶和淀粉酶是用于发酵生产酒精的必要原料。疫情期间,公司几乎满负荷生产以确保下游的酒精需求。

此外,本次疫情期间,为保证市场需求,多家医药上市公司如盘龙药业(002864.SZ)、紫鑫药业(002118.SZ)、方盛制药(603998.SH)、尔康制药(维权)(300267.SZ)等也获批了酒精生产许可证。

产业门槛较低,企业分散全国

2003年非典之后,国内消毒意识提升,助推了产业稳步增长。2013年~2018年的五年间,我国消毒液市场平均每年增速5%,并在高端消毒液方面逐步实现了自给自足,进口增速放缓,低端消毒液仍保持较高出口率。

同时,多年的发展令这个技术制备本不复杂的传统化工行业,技术愈发成熟、产业链完整,从原材料、制备厂商、器皿到终端产品,齐备完整。

但较低的行业准入门槛也引来了国内上万家企业加入消毒液“大军”,行业逐步演化出企业较分散的局面。

天眼查显示,搜索“消毒剂”,全国范围共有逾8万家企业从事相关业务,上海本地就有2800家,再细分到消毒液,全国范围也有2万家企业。

国信证券研报指出,从省份来看,消毒液相关企业主要分布在靠近原材料、人口大省和消费大省。山东省中企业最多,超3300 家。其余省份还包括河南、安徽、四川、浙江、江苏和广东等大省。产业相关企业数量众多,不仅体现在经济发达,更体现在医疗消毒液、工业消毒液需求旺盛。

研报还指出,消毒剂产品的制备过程相对简单。如,次氯酸钠消毒剂液的原材料主要是氯气和氢氧化钠,产业链和制备简单。工业上制备次氯酸钠,首先需要烧碱,最源头是采用海水过滤制得NaCl,通过点解和隔膜方法制得氢氧化钠,之后在氢氧化钠液体中通入氯气,经过化学反应制备氢氧化钠原液,按照一定比例稀释就制成了含氯次氯酸钠消毒液,其中84消毒液中次氯酸钠质量浓度为5%。

醇类消毒剂的原料——酒精产业链也较为简单,工业上主要采用农作物等制备酒精,其上游主要包括玉米、小麦、薯类、糖蜜等原材料。生产出来的酒精一部分作为工业燃料酒精、医用酒精和食用酒精,剩下的进入下游产品环节,用酒精来制备醋酸、香精和染料等。

统计数据显示,2015年~2019年,我国消毒剂产业产值逐年提高,但增速放缓。2019年,我国消毒剂产业产值约为103.4亿元,较2018年增长0.57%,其中,84消毒液产量约为49.3万吨,手部消毒液产量约为4.37万吨,75%医用酒精产量约为7万吨。

不仅如此,消毒液行业的销售价格低廉,非疫情期间医用酒精、84消毒液等均为大众能在普通超市轻松入手的消毒产品。国信证券研报显示,二氧化氯消毒30元/公斤,84消毒仅有2.5元/公斤。

疫情推动需求,但上市公司业绩影响不大

尽管,消毒剂行业企业数量庞大,但疫情在春节期间突袭,因复工及时性、需求量突然上涨等因素,消毒液仍有短缺的现象。

根据此前工信部在发布会上表示,当前疫情紧缺的主要消毒液84消毒液、手部消毒液和75%的医用酒精的供给能力总体上可以满足需求。

消毒液相关上市公司纷纷推出举措来驰援疫情的防控。万华化学表示,公司将次氯酸钠产量由 30 吨/天提高70吨/天,改造了充装管线适应小桶灌装;中泰化学表示上调消毒液原液次氯酸钠生产计划,为需要消毒液原液的社会各界免费捐赠;沈阳化工表示,日产能提高一倍至240 吨/日,月产7000吨,达到装备极限;三友化工公告表示,公司的次氯酸钠订单有所增加,率先捐赠120 吨次氯酸钠,共拟捐赠1000吨,并实现满负荷生产。

消毒液疫情上涨,也带动了A股市场的消毒剂概念股。春节后的第一个交易周中,消毒液概念股屡次在盘中走强,个股连续拉升封板。

不过,某化工行业分析师向记者表示,“市场资金热炒概念股是昙花一现,疫情推动消毒液的需求上涨会对上市公司一季度产生已经增量,但就全年而言影响不大。”

“消毒液企业众多,行业完全竞争下制品售价低廉。我们看到,上市公司的原材料储备、产能、库存都是充足的,但只是他们主营业务的一小部分。因为疫情特殊期间,提高产能满负荷生产消毒液的次氯酸钠、酒精,”前述人士说道,“但此消彼长,这些化工企业的其他主营业务是停滞的,消毒液影响全年业绩太多。”

记者注意到,国内主要消毒液上市公司的消毒液营收占比极小,大多数均不足1%。

定期报告显示,三友化工,通过纯碱、粘胶、有机硅等建立上下游完整产业链。公司目前纯碱产量位居行业第一,2018年次氯酸钠产量11.24万吨,占比全年总产品产仅2%,占比全年营收不足0.5%;鲁西化工,公司同时拥有双氧水、次氯酸钠产线,产能分别为90 万吨/年、万吨/年,消毒液营收占比全年很小;氯碱化工,2019 年次氯酸钠全年的生产产量为7.90万吨,占比总营收仍不足1%等等。

消毒液产能不小,占比营收、净利润很小的现象,在消毒液上市公司中是普遍现象。前述人士指出,“具备氯碱、纯碱等化工产业链的龙头企业,会通过以设立子公司的方式在销售、生产消毒液,以产品品种、规模化方式,在销售淡季和旺季协同管控成本。”

国信证券研报还指出,当前化工运输行业严监管,疫情对化工危险品运输行业提出了更高的要求,一定程度上加速了化工运输行业向专业化第三方物流服务发展的转变。据中物联危化品物流分会预测,2018年中国化工物流市场份额约为1.4万亿元,同比增长7.69%,预计化工物流市场将是随着化工行业回暖而上升。

本文文章转载自新浪新闻