具体情况如下:原标题:四位专家解读为何2月制造业PMI跌至35.7%:分项指标全线下挫,3月或有明显改善来源:21世纪经济报道

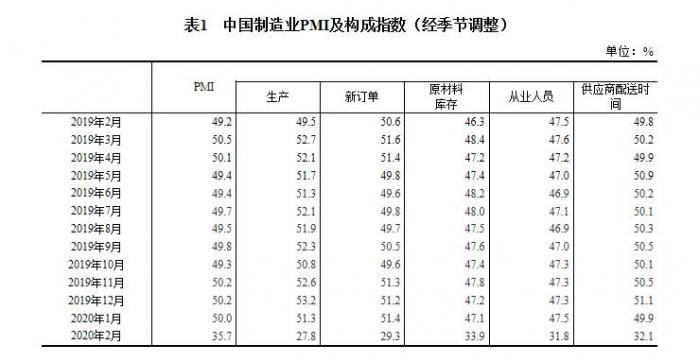

2月29日国家统计局服务业调查中心和中国物流与采购联合会发布的数字显示,2月份,受疫情影响,中国制造业采购经理指数(PMI)为35.7%,比上月下降14.3个百分点,创下历史新低。

分项指标中,构成制造业PMI的5个分类指数均跌破荣枯线,其中,生产指数为27.8%,较上月下降23.5个百分点;新订单指数为29.3%,比上月下降22.1个百分点;采购量指数为29.3%,较上月下降22.3个百分点;从业人员指数为31.8%,较上月下降15.7个百分点。

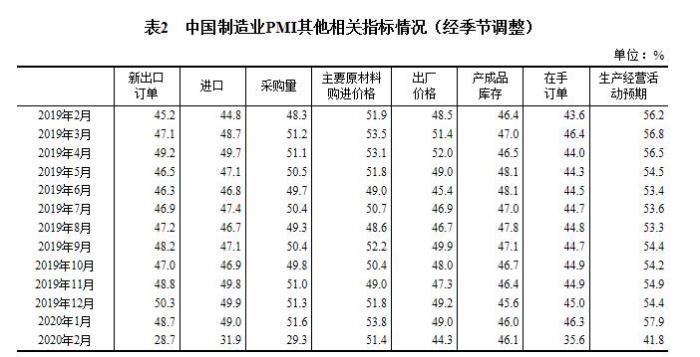

此外,外贸领域的新出口订单指数和进口指数分别为28.7%和31.9%,较上月下降20.0和17.1个百分点。

中国物流信息中心总经济师陈中涛接受21世纪经济报道采访时指出,受新冠肺炎疫情冲击,中国采购经理指数大幅下挫在其预料范围之中,降幅如此之大最重要的一个原因在于,各地复工复产及产能利用率仍在低位,“制造业PMI各企业上报的数据是2月26日汇总的,这时仍有大量企业没有复工,受招工、原材料、产业链配套、运输等问题影响,即便开工产能利用率也很低。”

他指出,受疫情影响,需求端也确实存在着低迷不振的情况,订单类指数下降明显,但这也大多是因为产业链不畅、大量上下游企业停工所致,终端消费品市场需求仍有很大韧性,疫情期间,消杀防护等用品的市场需求甚至会出现阶段性高峰。

陈中涛表示,外贸领域,新出口订单指数和进口指数均下降20个百分点左右,短期看,受疫情影响,不少企业存在订单取消、延迟交货等情况,随着复工复产的推进和多项政策的扶持,这些困难有望逐步纾解,对于供应链和产业链的外迁,我们的调查认为,不排除存在这种现象,但中国拥有世界上规模最大、门类最全、配套最完备的制造业体系,完整产业链的优势无可替代,中国在全球产业链、供应链中的地位也不会改变。

陈中涛预计,大量企业会在三月份复工达产,预计3月份PMI将出现明显改善,但能否回升至荣枯线附近仍存在很大困难。

以下为多位权威人士对2月制造业PMI的解读:

国家统计局服务业调查中心高级统计师赵庆河:

2月份,受疫情影响,制造业PMI为35.7%,较上月大幅回落。本月制造业PMI主要特点:

一是保障基本民生的行业受影响相对较小。本月制造业21个行业PMI均落入收缩区间,但各行业受影响程度不同。其中,化学纤维、通用设备、专用设备、汽车等行业PMI落至30.0%以下;在稳产保供政策支持下,保障人民群众基本生活需求的农副食品加工、食品及酒饮料精制茶等行业PMI保持在42.0%以上,提供卫生健康与医疗保障的医药制造业PMI为39.7%,均高于制造业总体水平,受影响相对较小。

二是新订单指数下降幅度小于生产指数。生产指数和新订单指数分别为27.8%和29.3%,比上月回落23.5和22.1个百分点,新订单指数高于生产指数1.5个百分点,表明制造业需求情况相对较好。调查的21个行业中,农副食品加工、食品及酒饮料精制茶、医药等15个行业新订单指数高于生产指数,尤其是农副食品加工业新订单指数仍处于扩张区间。

三是制造业进出口压力加大。新出口订单指数和进口指数分别为28.7%和31.9%,较上月下降20.0和17.1个百分点。部分调查企业反映,受疫情影响,订单取消、延迟交货等情况有所增加。

四是大、中、小型企业PMI普遍回落。大、中、小型企业PMI分别为36.3%、35.5%和34.1%,比上月下降14.1、14.6和14.5个百分点。

尽管新冠肺炎疫情在短期内对我国企业生产经营活动造成较大冲击,但目前疫情得到初步遏制,给生产带来的负面影响正在逐步减弱,企业复工率回升较快,市场信心稳步恢复。采购经理调查显示,大中型企业3月底复工率将升至90.8%,其中制造业为94.7%,分别比当前上升11.9和9.1个百分点。近期针对疫情出台的减税降费、金融服务、租金减免、稳岗就业补助,特别是支持中小微企业渡难关等一系列政策措施逐步落实,将有效纾解疫情给企业生产经营带来的困难,进一步提振企业信心,加快企业复工复产步伐,预计3月份我国采购经理指数将会改善。

国务院发展研究中心宏观经济研究部研究员张立群:

2月份PMI指数大幅度下降,反映新冠肺炎疫情对我国经济运行产生了严重冲击。从春节假期导致的季节性波动看,今年春节分布于1月份,作为与上月比较的指标,2月份PMI指数应该呈上升态势。但疫情冲击使本应上升的态势改为大幅度下降,足见疫情冲击力度之大。

分类指标中,反映供给端和需求端的指数均大幅下降,表明疫情对当前生产和市场需求的影响都很大。综合1-2月份PMI指数变化,预计1-2月份主要经济指标同比增速将出现大幅度下降。考虑当前疫情防控形势与复工复产进展,预计一季度主要经济指标也会出现明显下降。对此必须要充分估计,做好应对预案。

中国物流信息中心总经济师陈中涛:

受新冠肺炎疫情冲击,中国采购经理指数大幅下挫是在预料范围之中的,目前看,疫情对供给端的冲击最为明显,我们调查发现,即便已经复工复产的企业,也都是在近一周之内实现复工复产的,而在制造业PMI中各企业上报的数据是2月26日汇总的,那时仍有大量企业没有复工。

即便已经复工复产的企业,受招工、原材料、产业链配套、运输等问题影响,企业产能利用率也都很低。我们预计大量企业会在三月份复工达产,预计3月份PMI将出现明显改善,但能否回升至荣枯线附近仍存在很大困难。

受疫情影响,需求端也确实存在着低迷不振的情况,订单类指数下降明显,但这也大多是因为产业链不畅、大量上下游企业停工所致,终端消费品市场需求仍有很大韧性,疫情期间,消杀防护等用品的市场需求甚至会出现阶段性高峰。

外贸领域,新出口订单指数和进口指数均下降20个百分点左右,短期看,受疫情影响,不少企业存在订单取消、延迟交货等情况,随着复工复产的推进和多项政策的扶持,这些困难有望逐步纾解,对于供应链和产业链的外迁,我们的调查认为,不排除存在这种现象,但中国拥有世界上规模最大、门类最全、配套最完备的制造业体系,完整产业链的优势无可替代,中国在全球产业链、供应链中的地位也不会改变。

中国物流信息中心 文韬:

从分项指数来看,受新型冠状病毒肺炎疫情影响,制造业供应链运行放缓,市场需求和企业生产均明显收缩,就业情况也较为紧张。预计待疫情基本控制后,市场需求集中释放,企业加快复工复产,经济运行将逐渐回归正常轨道。

2月份,供需两端均出现明显收缩,制造业PMI下降至35.7%。由于新冠肺炎疫情在全国范围内扩散,各地企业延迟开工复工,已开工企业的员工返岗率和产能利用率也普遍有所下降,制造业生产活动收紧。生产指数为27.8%,较上月下降23.5个百分点;采购量指数为29.3%,较上月下降22.3个百分点;从业人员指数为31.8%,较上月下降15.7个百分点。疫情扩散导致市场需求收缩,企业延迟开工复工进一步导致供应链上下游需求放缓。新订单指数为29.3%,较上月下降22.1个百分点。外部需求也出现收缩,新出口订单指数为28.7%,较上月下降20个百分点。

原材料价格保持上升,出厂价格趋于下降。由于供应链企业延迟开工复工导致原材料供给偏紧,加上各地防护管控措施使物流受限,原材料价格有所上升,但升势可控。购进价格指数为51.4%,处于扩张区间,但较上月下降2.4个百分点。市场需求下降和物流受限也影响到企业销售,出厂价格指数为44.3%,较上月下降4.7个百分点,产成品库存指数为46.1%,较上月上升0.1个百分点。

整体来看,本月制造业PMI大幅回落主要是受疫情短期冲击,但回落处于预期范围内。从1月份PMI来看,经济平稳发展,市场需求扩张有所加快,企业预期向好,这种稳定向好发展的势头,受疫情影响目前出现暂时断点。随着疫情逐渐被控制,预计经济稳定向好发展势头还会延续下来,疫情之下被抑制的需求将会集中释放,企业抓住复工复产痛点,尽快扩大生产,投资、消费和出口将加快恢复性增长。

本文文章转载自新浪新闻