详细情况如下:据港交所2月28日披露,JianzhiEducationTechnologyGroupCompanyLimited(下称“JianzhiEducation”)向港交所递交上市申请,中国银河国际作为独家保荐人。

值得注意的是,这是该公司第三次递表。此前曾于2018年10月3日提交上市申请资料,失效后又于2019年4月30日再次递表。

Jianzhi Education为中国的IT相关解决方案服务供应商,同时还透过网络及移动平台向客户提供数字教育内容。其IT相关解决方案服务主要针对高等教育院校及其他机构客户,而教育内容服务主要针对高等教育院校及个人用户。此外,该公司也在中国提供增值移动媒体服务。

据弗若斯特沙利文报告,按2017年的合同价值计,该公司为中国高等教育院校最大的线上职业培训服务供应商。按2017年的合同价值计,该公司为中国高等教育数字图书馆市场的领先参与者。

截至2019年12月31日,Jianzhi Education的教育内容数据库包含21450个线上视频,总时长约3625个小时。于2017年10月推出移动视频套装“人在学途”,可通过天翼视讯平台观看。随后于2018年初升级并重新命名为“小鱼取经”,并开发APP。

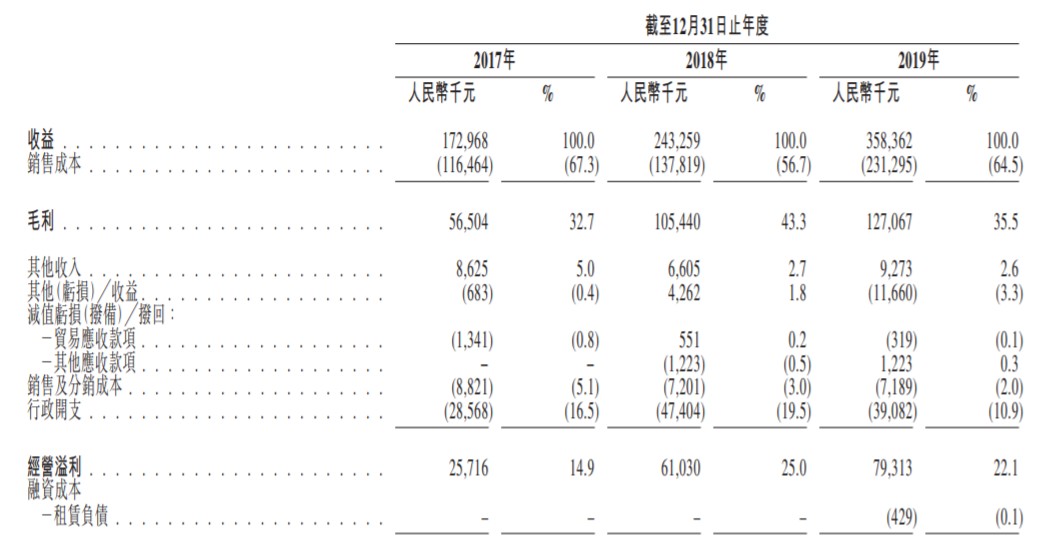

IT相关解决方案服务是其核心业务,主要产品包括森途桌面虚拟化软件、森途在线学习软件及电子资源统计分析软件“DL365管家”。截至2017年、2018年及2019年12月31日止年度,来自该业务的收益分别占相应年度总收益约47.1%、37.4%及29.1%。

该公司的供应商均为独立第三方,主要包括软件供应商、IT设备供应商及推广公司。其中一名五大供应商也是公司的一名客户。截至2019年12月31日止年度,Jianzhi Education的一间前子公司云南乐教为第五大供应商。

截至2017年、2018年及2019年12月31日止年度,向五大供应商采购的金额分别占有关年度总销售成本的59.9%、56.1%及80.4%。同期,向最大供应商采购的金额分别为52.6百万元、20.5百万元及65.1百万元,占有关年度总销售成本的45.2%、14.9%及28.2%。

Jianzhi Education的毛利率由2017年的32.7%上升至2018年的43.3%,又减少至2019年的35.3%。其IT相关解决方案服务业务的毛利率大幅波动,由2017年的43.9%上升至2018年的55.5%,继续升至2019年的59.3%。教育内容服务业务的毛利率则由2017年的36%降至2018年的27.4%,继续降至2019年的20.7%。移动媒体服务的毛利率由2017年的14.6%大幅上升至2018年的62.9%,继续升至2019年的75.7%。

截至2017年、2018年及2019年,其收益分别为1.72亿元、2.43亿元及3.58亿元,毛利分别为5650.4万元、1.05亿元及1.27亿元,纯利率分别为14.2%、22.7%及17.5%。

该公司目前并无预定股息政策,也未向股东宣派或派付任何股息。由于其乃控股公司,宣派及派付股息的能力视乎能否从在中国成立的子公司收取足够的资金。董事认为,直至2019年12月31日的未分派溢利将于中国保留,以扩充业务营运。

值得注意的是,Jianzhi Education与天翼视讯、一间领先电信供应商及其他第三方内容供应商的合作关系对其业务至关重要,倘若任何一方终止与其合作关系,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

本文文章转载自新浪新闻