主要内容如下:北京时间3月18日,哔哩哔哩公布第四季度以及全年未审计报告。财报显示,B站在2019年全年实现营收67.78亿元人民币(下文皆为同一单位),同比增长64%;Q4单季实现营收20.08亿元,同比高增73.85%,而这已经是B站连续七个季度业绩超过市场预期,成绩非常亮眼。

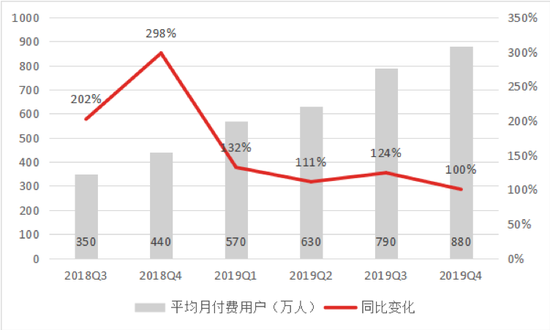

用户方面,在第四季度,B站月均活跃用户再创新高达1.3亿,同比增长40%;月均付费用户数则同比增长100%,达到880万。

哔哩哔哩的成长能力如何?

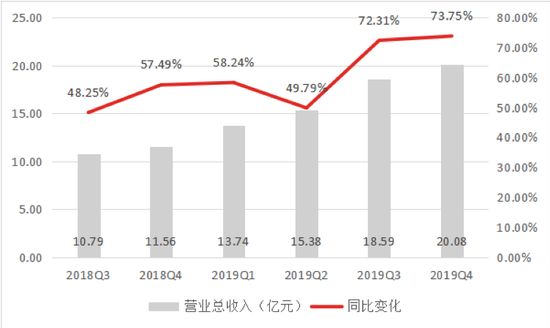

2019年,哔哩哔哩的营收规模持续高速增长,公司成长性良好。

哔哩哔哩(B站)2019年Q4总营收实现20.08亿元人民币,较上年同期高增74%。公司本季度优秀的营收表现得益于各项业务(移动游戏、直播和增值服务、广告营收、电商和其他)较去年同期全面且大幅的成长。

比较值得注意的是,2019Q3/Q4,也就是2019下半年,B站的营收增长较此前明显加快,分别为72.31%/73.75%,显著高出2018Q3-2019Q2期间的平均增速。这主要是得益于B站的直播和增值服务,广告营收以及电商和其他三大业务线获得了较大成长,此三项业务是营收大幅上升的主要驱动力。

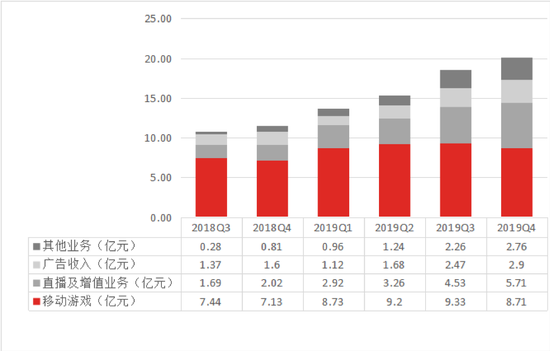

细分看,2019Q4,直播和增值服务营收为人民币5.71亿元,较上年同期增长183%;广告营收为人民币2.90亿元,较上年同期增长81%;电商和其他营收为人民币2.76亿元,较上年同期增长241%;三者的增速均明显快于移动游戏22%的同比增长。

全年数据方面,哔哩哔哩2019年全年实现营收67.78亿元,同比高增64%,略慢于2018年67%的增长,但总体成长仍然良好。

哔哩哔哩的营收从何而来?

当前,哔哩哔哩的多条业务线均增长良好,且营收结构迎来阶段性变化。

数据来源:Wind

数据来源:WindB站2019Q4的移动游戏业务实现营收8.71亿元,较去年同期增长22%。移动游戏业务的增长主要受现有游戏和新发布手游日益流行的推动。不过需要注意的是,B站Q4的手游业务营收较Q3下降了0.62亿元,环比下降6.65%,不过手游本身营收在很大程度上受游戏内活动影响,呈现波动是正常现象,营收下滑此前也曾出现,因此不能作为B站手游业务发展受阻的决定性证据,且在2020年审批进一步放宽后,这种现象可能将得到改善。

B站2019Q4的直播和增值服务营收为人民币5.71亿元,较2018年同期激增183%。这主要得益于公司加强了货币化努力,特别是直播服务的付费用户与“大会员”两个群体的快速增长起到了主要驱动作用。

B站2019Q4的广告营收为人民币2.90亿元,较去年同期高增81%。公司的第四季度广告收入的良好增长主要得益于自身品牌价值与市场认可度的上升,推动了品牌广告和基于表现的广告营收的增长。目前国内在线广告市场受宏观经济冲击,行业整体增速已经进入低速时代,以百度与腾讯为代表的传统广告收入大户均出现了不同程度的广告收入下滑,能在形势不佳的大环境下实现较高的增长,可以认为B站作为一个品牌的商业价值日益上升。当然,目前B站广告业务体量仍小,实现百分比层面的快速增长也相对容易,这种高速是否可以持续仍需进一步观察。

B站2019Q4的电商和其他营收为人民币2.76亿元,较2018年同期骤增241%。公司第四季度电商和其他营收的同比增长,主要得益于公司电子商务平台的产品销量增长。B站的电商主要涉及的是诸如手办模型等相对小众,在亚文化群体中比较吃香的商品,而小众市场的特点之一就是规模可能不大,但具有极高的深度和粘性,若B站能培养足够忠诚的消费者群体,则公司的电商业务仍有可观的挖掘空间。

数据来源:Wind

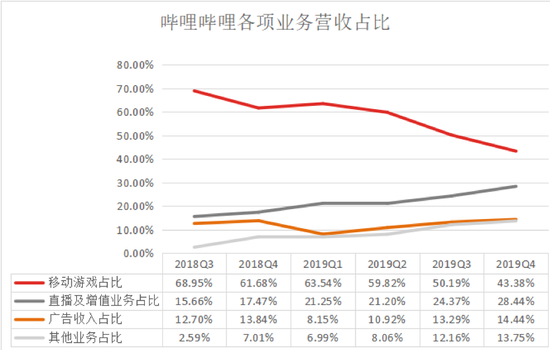

数据来源:Wind最值得注意的是B站处于持续改变之中的业务占比。此前B站的营收支柱一直是移动游戏业务,占比峰值曾经超过80%(2017年)。这也是B站曾遭受质疑的一点——作为一个内容平台,绝大部分营收却来自手游业务,这显然是让人有所怀疑的。同时,B站手游营收中的自研产品营收占比很低,以作为手游营收核心的《命运/冠位指定》为例,这款B站代理+联运的游戏在2017年总营收中的占比甚至超过了半壁江山,这无疑等于B站的“命运”被掌握在了他人手中,于公司而言非常不利。

不过此后B站的求变,对新业务的持续开发,谋求转型的努力确实收到了成效。其他业务线均实现了更快速的成长,使得手游在总营收中的占比持续下降。在2019年Q4,B站移动营收占比首次降至50%以下,为43.38%,这是公司自2019年Q2开始连续三个季度手游占比走低。

与此同时,直播及增值业务、广告业务、电商及其他业务则在持续增长,这表明B站一直谋求的转型与营收的结构性变化终于迎来了阶段性成果。

哔哩哔哩的用户能否持续增长?

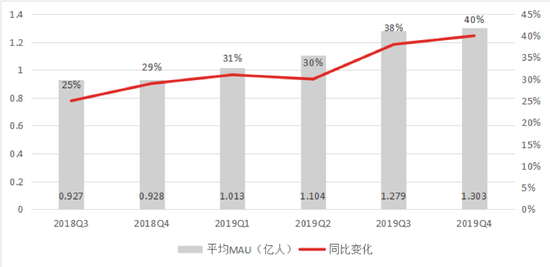

2019Q4,哔哩哔哩的月活用户增速再创新高,用户规模持续扩大,付费用户增长同样迅速。

数据来源:Wind

数据来源:Wind哔哩哔哩2019Q4的平均月活跃用户(MAU)达到1.303亿,较上年同期增长40%。其中,移动平台平均月活跃用户达到1.161人,较上年同期增长46%;日活用户达到3800万,同比增长41%。

不过喜人数据的背后也不是完全没有隐患,从数据可见,B站在2019Q4的月活用户环比增长是明显放缓的,仅有2.4%,而Q1/Q2/Q3分别有9.16%/9.0%/15.9%。但目前也不能断言B站用户增长遭遇瓶颈,此前(2018Q3-Q4)也曾出现过类似现象,这可能是一种周期性表现,因此还需进一步的观察。

不过可以预见的是,2020年Q1受疫情影响,由于用户被迫居家隔离导致的娱乐需求突然上升,各大内容平台均迎来了一波意外的利好,相信B站也可从中受益,在2020Q1实现一波不错的用户数提升。

数据来源:Wind

数据来源:Wind值得注意的是随着商业化能力的进一步提升,B站月均付费用户数同比增长100%,达到880万,且不考虑通常都会表现为激增的早期阶段,公司进入2019年后的四个季度之付费用户增速也均超过了100%。这表明B站的付费用户增长空间仍然比较广阔,尚不可见瓶颈。其作为平台仍对新用户有足够的的吸引力,能对用户实现比较有效的转化,这种转化能力即是Q4增值服务营收增长的推动力,也是未来进一步成长的保证。

同期,2019Q4,B站月均活跃UP主数量超过100万,同比增长80%;月均投稿量同比增长66%达280万。这两组数据的良好增长保证了B站作为一款内容平台的活力。

此外,Q4用户的社区参与度继续增长,日均视频播放量实现7.1亿次,月均互动数达24亿次,分别同比提升63%和141%;用户日均使用时长则达到了77分钟。

哔哩哔哩将钱花在何处?

当前,为实现高增长,哔哩哔哩的运营成本与费用的投入力度持续加大。

数据来源:Wind

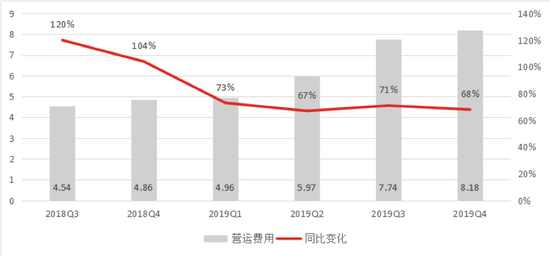

数据来源:Wind费用方面,B站在2019Q4的营运费用为8.18亿元,同比高增68%,这主要与销售与营销支出,以及研发支出的高速增长。

做具体拆分,B站Q4的销售与营销支出为4.13亿元,较去年激增127%。这一费用的激增主要是由于公司的APP和品牌相关渠道的营销费用,包括线下活动,例如2020年出席晚会,以及线上的手游推广活动等造成的。同时销售与营销相关人员的增加,以及电商业务相关的履约成本上升也对费用的增长有影响。

公司的一般以及行政支出则为1.60亿元,较去年小增6%,总体变化不大;研发费用则为2.45亿元,较去年增长60%,这主要是由于研发人员增加导致的成本上升。

数据来源:Wind

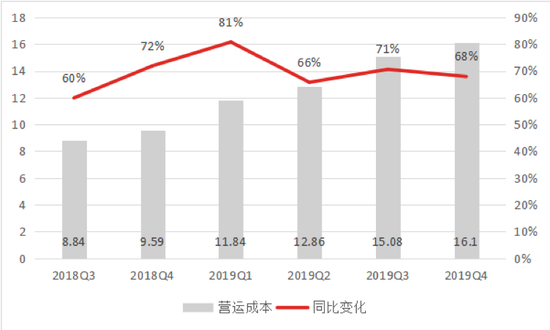

数据来源:WindB站2019Q4的营运成本为16.10亿元,较去年同样增长明显,为68%。其中,营运成本中的7.05亿元来自营收分成一项,较去年同比增长63%。

当前,哔哩哔哩仍处在高速成长期,因此成本与费用的持续快速增长是可以理解的,这也是公司想进一步成长之必须的投入。当前内容平台竞争异常激烈,各大平台的内容成本均居高不下,若放松投入则很可能被竞争对手掠取用户,因此高强度投入也是为保持竞争力必不可少的一环节。这带来的问题是B站亏损持续扩大,当然,尽快实现盈利也并非公司当前主要目标。

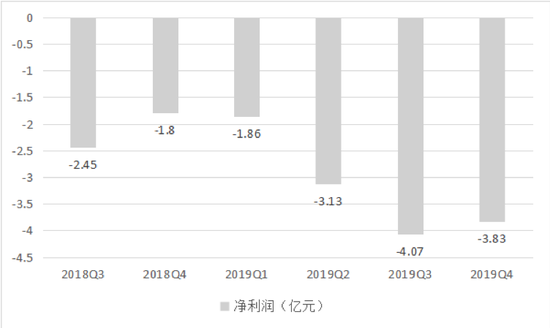

哔哩哔哩的当前亏损是否可控?

目前由于投入强度高,哔哩哔哩的亏损持续扩大,距离盈利仍然比较遥远,但这也不是公司当下核心目标。

数据来源:Wind

数据来源:WindB站2019Q4的净亏损为3.83亿元,上年同期则为1.8亿元。公司在2019年由于加大了成本与费用投入,导致单季度亏损较2018年同期均有很大程度的扩大(Q1-Q4分别为227.09%/347.16%/66.31%/112.72%),但这属于公司发展之必须投入,也表明目前哔哩哔哩作为一家仍然处于成长期的公司,距离最终盈利存在一定距离。

Non-GAAP下,B站2019Q4调整后的净亏损为人民币3.37亿元,上年同期调整后的净亏损为人民币1.52亿元,扩大同样明显。

数据来源:Wind

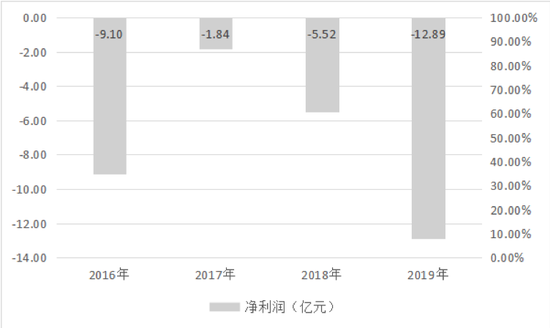

数据来源:Wind2019年全年,受持续的高投入影响,B站亏损12.89亿元,较去年的5.52亿元明显扩大。

哔哩哔哩的资金储备有风险吗?

当前哔哩哔哩的现金充足,持续高投入有足够的资金保障。

截至2019年12月31日,哔哩哔哩持有的现金、现金等价物和定期存款总额为人民币81亿元,远高2018年报告期内的人民币52亿元。这表明公司的现金储备充裕,仍有足够的余裕支持公司的高速发展而不必担心有资金不足的风险。

本文文章转载自新浪新闻