详细内容如下:平安旗下金融壹账通“流血上市”,市值缩水亿美元年月注册成立,年完成轮融资,年正式,平安集团旗下金融壹账通的上市历程似乎从一出生就按下了“加速键”。

12月13日晚间,金融壹账通正式登陆纽交所,其最终定价为10美元/ADS,发售3120 万股ADS,另外有468万股的超额配售权,总共募集不超过3.59亿美元。

12月13日晚间,金融壹账通正式登陆纽交所,其最终定价为10美元/ADS,发售3120 万股ADS,另外有468万股的超额配售权,总共募集不超过3.59亿美元。

上市前一天,金融壹账通宣布将其在纽交所IPO的募资金额,从最初预计的5.04亿美元调低至2.6亿美元,股价区间从最初预计的每ADS 12美元至14美元调低至9美元至10美元。

首个交易日,金融壹账通上市首日高开5.1%,报10.51美元,随后大幅跳水,一度跌破10美元的发行价,最终平收,报10美元,市值为36.3亿美元。相较之下,其由日本SBI和软银领投的A轮估值达了75亿美元。

从传言赴港上市、与壹钱包合并计划告吹,到确定纽交所上市、削减IPO规模,金融壹账通的上市节奏貌似快速却又一波三折。在科技股市值普遍下调的大背景下,这位平安旗下的金融科技巨子的上市时点并没有赶上资本市场的最佳窗口期。

一位同业公司高管告诉钛媒体,“壹账通深入银行用户场景,根据银行的需要提供银行线上化转型相关的服务,这是一个比较有前景的方向。但他们缺乏发展线上业务所需要的独特资源,容易陷入红海竞争,未来的利润可能难以保障,估计上市后面临比较大的营收利润方面的压力。”

3年9个月亏近34亿元

至少从目前来看,金融壹账通的营收压力十分明显。招股书显示,金融壹账通近3年累计亏损34亿元。

其2017年、2018年的营收分别为5.8亿元、14.1亿元。2017年、2018年以及2019年前三季度,金融壹账通净亏损分别为6.07亿元、11.903亿元与10.49亿元(1.468亿美元)。

唯一的好消息是,从净亏损在总营收中的占比来看,这一数据在持续下降——从2017年的104.3%下降到2018年的84.2%,2019年前三季度这一数据已经下降到67.5%。

此前,中国平安联席首席执行官陈心颖曾专门谈及金融壹账通的亏损问题,她表示,“金融壹账通50%的成本是放在新产品上,如果不做新产品的话马上可以盈利,但金融壹账通还会持续进行创新产品的开发和投入。”

金融壹账通则在招股书中表示,其 “过去曾发生经营亏损,预计将来会发生经营亏损,并且我们可能无法实现或维持盈利能力。” 公司处于发展初期,将继续产生大量费用来开发解决方案来实现商业化,促进业务发展。

事实上,作为平安集团孵化出来的金融科技公司,金融壹账通的经营在各个方面还都非常依赖平安集团。

以营业收入为例,名义上2017年,2018年和2019年前 3 季度金融壹账通从平安集团获得的营业收入为 2.36 亿,3 亿和 6.77 亿元,占一账通总体营业收入的比重分别为40.5%,37.3%和43.56%。

但由于陆金所等联营合营公司未并表进平安集团,结合此类公司的营收贡献,平安系公司对金融壹账通的营业收入占比在 50%以上。

同时,平安集团也是壹账通最主要的技术支持、客户获取和人力资源支持的提供商,壹账通2017-2019Q3 从平安集团采购的支出占总支出费用的比重为 23.9%,27.6%和 15%。在投资和财务领域上,壹账通和平安集团的交易往来频繁,包括为平安集团发放委托贷款,从平安集团购买理财产品和获取贷款,租赁设备等。

金融壹账通还和平安集团签订了一份协议,双方合作延长至IPO完成后的10年,前提是平安集团继续持有或实际持有至少30%的股份。

金融壹账通的B端故事

诞生伊始,金融壹账通就承担着扮演平安集团金融科技输出的角色。

2015年底的金融壹账通,定位为面向金融机构的商业科技云服务平台(Technology-as-a-Service),次年,开放平台、赋能行业成了平安集团的新定位。2018年,平安集团甚至将品牌LOGO从“保险·银行·投资”改为了“金融·科技”。

从业务上看,金融壹账通直接负责对外部机构输出金融科技与业务解决方案。这正是目前金融科技的主流赛道,他们看中的是中小银行以及中小金融机构数字化转型的机会。

根据奥维咨询统计,中国金融机构2018年总计投入1522亿元人民币用于科技开支,这一数字将以21.4%的年复合增长率增长,2023年将达到4008亿元人民币。中国金融行业科技服务市场规模将实现高达48.7%的复合平均增长率,从2018年的188亿人民币增至2023年的1369亿人民币。

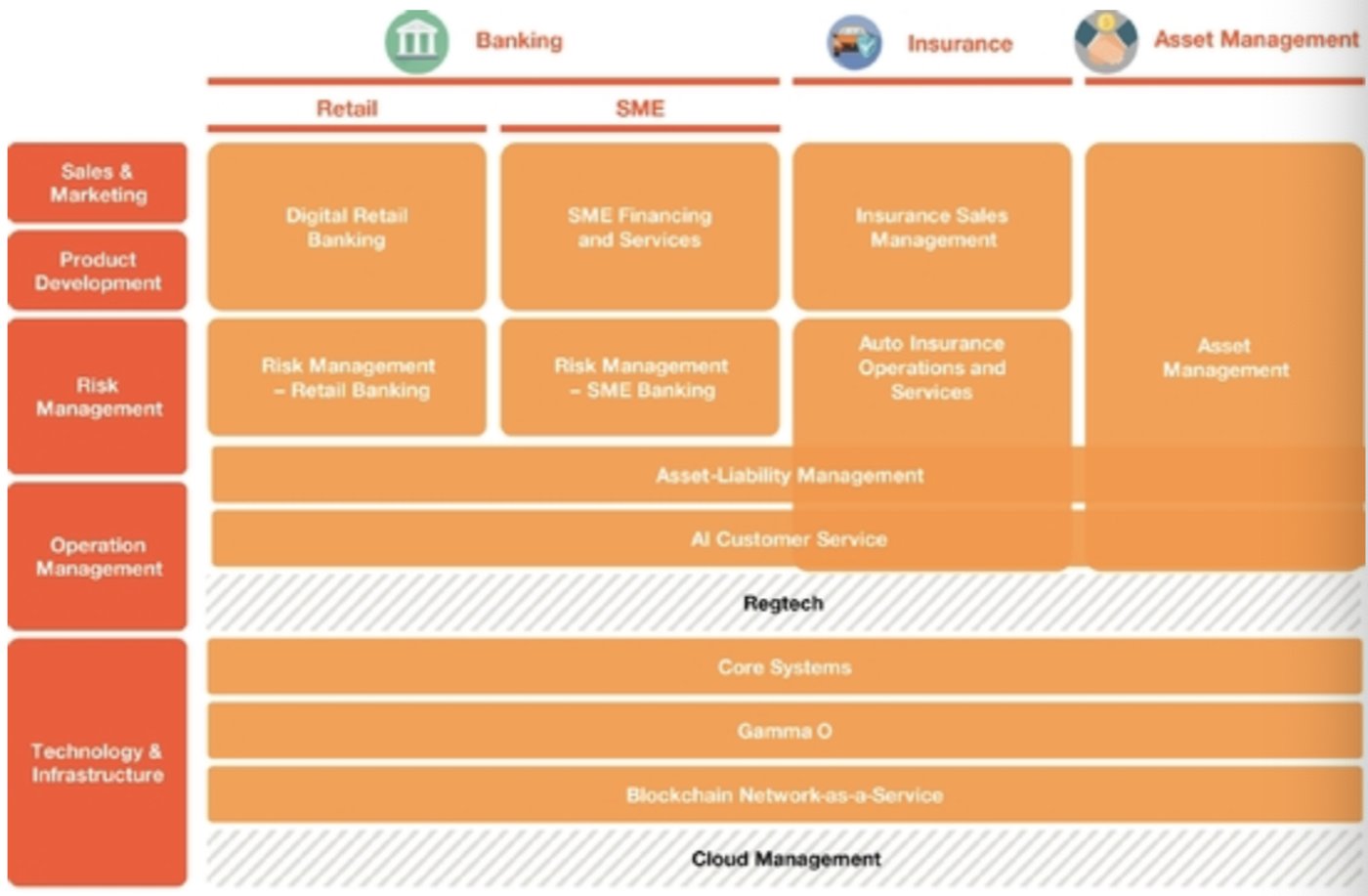

根据客户类型(银行,保险,资产管理)和方案领域(营销,产品,风控,运营,技术),壹账通当前主要提所以下12种解决方案。

金融壹账通提供的12种解决方案,图片来源:招股书

以第一个解决方案“零售银行数字化转型”为例,壹账通同时提供智能营销(快速完成新产品客户问答设置,高准确率的识别金融文本)),智能产品 (实时企业在线贴现,多层的企业穿透融资),智能风控(微表情识别,贷款情况信贷减损)和智能运营(节省电话客服次数)等多项功能。

和一般金融服务提供商收取前端费用不同,壹账通的营收模式更加侧重和客户的合作,使用“采取-深化-融合”的营收模式,根据交易数量(贷款生成、 索赔处理、数据库查询和 API 调用)收取费用。形成了一种基于交易量的分润模式。

当客户在一账通的平台上增加他们的业务数量时,壹账通也就成为他们运营的组成部分,从而与平台深度融合。

金融壹账通营收主要来自于交易支持业务,来源:中泰证券

根据招股书,2016年,公司的主要客户平均采购1.7个产品,2018年已经增至3个;77%的收入为分润所得;自成立以来帮助金融机构客户完成了1.8万亿元的终端交易。

从客户数来看,截至2019年9月30日,金融壹账通服务超过3700家客户,包括国有银行、股份制银行、99%的城商行和46%的保险公司。

在招股书上,金融壹账通表示,目前正在从第二阶段向第三阶段迈进的过程中。金融科技行业竞争激烈,既有像恒生电子这样能够定制化开发提供服务的机构,也有BAT等更具知名度和流量优势的互联网公司。

此外还值得注意的是金融壹账通的海外布局进展。招股书透露,在泰国,前10大银行中的3家使用了金融壹账通的风控解决方案。

在日本,金融壹账通和SBI集团共同设立合资公司服务日本的银行。金融壹账通还与韩国三星的SDS公司签署战略合作协议,发展跨境区块链贸易网络。此外,其还号称为“区块链概念第一股”。在中国香港,金融壹账通为香港金管局搭建了区块链贸易联动平台,为12家银行提供服务。

(本文首发钛媒体,作者|蔡鹏程)

本文文章转载自新浪新闻