7.85亿人逛的超级购物商场,5.73万亿的年交易额,年收3000亿租金,秒杀坐拥4000万平米物业的万达广场,他才是史上最强包租公!他来上市了,买还是不买?

摘要:

1、阿里巴巴所处的赛道:电商、支付金融、云计算、社会化物流,阿里说自己的使命是“让天下没有难做的生意”,但阿里自己做的生意才是最令天下人所羡慕的绝佳生意;

2、阿里巴巴的商业模式:阿里打造了以电商购物为基础的数字经济体,构建社会商业的基础设施,成为坐收租金史上最强包租公,年入3000亿租金,净利润1200亿;

3、阿里巴巴的竞争分析:腾讯作为中国互联网双极的另一极,率群狼围攻阿里,阿里电商战拼多多京东唯品会、云计算战腾讯和华为、金融战微信支付、本地生活战美团;

4、阿里巴巴的护城河:最强包租公捍卫商业帝国的核心竞争力——流量黑洞的自我造血能力+战略规划和执行能力+独特的企业文化+良将如云的组织能力;

5、阿里巴巴的企业估值:以2020财年1408亿净利润算,25倍市盈率相对合理,按照5年实现10万亿GMV估算2500亿净利润,仍然给予25倍市盈率,阿里未来或值6.25万亿;

6、阿里巴巴的投资风险:包括竞争风险、反垄断风险和软银的减持压力,而阿里与腾讯的生态系统之争是阿里能否稳坐最强包租公的最大变量。

“非新不炒”是雪球专注新股分析的特色栏目,将精选和梳理雪球上聪明的投资者对热门新股的深度众包研究。

这篇阿里巴巴回港上市的投资研报,感谢雪球用户@Ricky @qwer惠星 @互联网屌丝哥 @今日话题 的贡献,希望该报告对大家投资阿里巴巴有所帮助。

一、阿里巴巴的赛道:最令天下人羡慕的绝佳生意

阿里巴巴最核心的仍是电商,相比百度的搜索、腾讯的网游以及其他各类互联网赛道,阿里的电商赛道是最大最好的,因为:

(1)中国社会零售总额30多万亿,体量足够大,并仍有不错的增速,电商增速则更快;

(2)中国10多亿电商用户够多,具备刚需、高频和复购等属性,用户生命周期长,用户价值够高;

(3)是电商是离交易最近的钱眼生意,电商用户上来就是花钱的,最容易变现。

阿里巴巴在中国电商处于垄断位置,2019财年的GMV(交易额)高达5.7万亿,不仅仅是在中国最大,也是全球最大,GMV体量是第二名亚马逊的近两倍。

除了电商这个超级赛道以外,阿里巴巴的蚂蚁金服(33%股份)所处的支付金融、阿里云所处的云计算、菜鸟物流所处的物流快递、饿了么口碑所处的本地生活,都是交易规模数万亿和收入体量数千亿的大赛道,并且都和电商同样属于高增长的新经济。

阿里说自己的使命是“让天下没有难做的生意”,其实阿里自己做的生意才是最令天下人所羡慕的绝佳生意,阿里巴巴所处的电商、金融支付、云计算、物流、本地生活等主赛道都是富得流油的大金矿。

二、阿里巴巴的商业模式:打造基础设施的数字经济体——坐收商场租金的包租公

阿里巴巴发展至今已经成为了非常庞大的商业平台,关于商业模式,阿里将其定为成数字经济体,阿里招股书有一段话+一张图进行了很好的描述,我们先看阿里自己的定义然后再解读:

“围绕著我们的平台与业务,一个涵盖了消费者、商家、品牌、零售商、第三方服务提供商、战略合作伙伴及其他企业的数字经济体已经建立。我们在其中运营技术平台并制订交易规则,将各方参与者联繫在一起,使得他们能随时随地彼此发现、交 流、交易及管理业务。我们的数字经济体具有强大的自我强化网络效应,在惠及各个参与者的同时,各个参与者也帮助我们的数字经济体成长和成功。”

打造完善商业基础设施的数字经济体——通俗点,阿里巴巴商业模式最好类比的其实就是全球最大的购物商场,这个购物商场卖衣服鞋帽、卖化妆品、卖3C家电、卖母婴、卖百货等等所有消费者能想到和想不到的最丰富商品(淘宝+天猫),并且这些年又进化成可以在这个商场里吃喝(口碑+饿了么+盒马+大润发等)和玩乐(阿里文娱), 阿里对这个购物商城进行招商和店铺运营(阿里妈妈、阿里旺旺、数据分析、客户管理等),不断完善购物体验,并进行最好的商场配套物业管理,支付宝最开始是扮演购物资金安全保障职能,阿里云则扮演商场的水电暖气空调,菜鸟物流承担商品配送到家。

阿里把这个购物商场打造成了最黄金地段,上千万卖家在淘宝吆喝卖货做生意,时不时来个双11这样的购物狂欢节,丰富多样的商品吸引了7.85亿消费者每月至少要逛一次淘宝,并有1.3亿活跃用户在这个商场的年消费额超过1万,2019财年这个超级购物商场里创造了5.73万亿的GMV, 这比全球第二大电商亚马逊(2万多亿)+全球最大线下商超沃尔玛(3万多亿)的同期年GMV加起来还要多,而在这个超级购物商场产生如此体量的交易流水后,阿里作为搭建基础设施的运营方,就只需要当一个坐收商场租金的包租公了,2019财年阿里的租金收入(商家交易额佣金提点+广告费)达到了约3000亿人民币,扣除各种运营费用,包租公的年租金利润预估超过1200亿人民币,成为十足的赚钱机器。

曾经是中国首富的王健林,拥有300个万达购物广场,持有物业面积4000多万平米,是中国规模最大和运营最好的线下购物商场,是线下最大的包租公,年租金收入虽然也达到了300多亿,但和阿里的3000亿年租金收入规模差一个量级,所以,阿里才是史上最强包租公!逻辑也很简单,万达虽强,但是线下开商场需要在全国到处拿地皮盖楼,地皮资源是有限的,盖楼也是费时费力费钱的,但是淘宝天猫这个互联网商业地产,地皮无限,扩张是天然跨区域,甚至跨国的,阿里接下来两大重点是将淘宝这个购物商场进一步推向中国下沉地区和走向国际,只要有更多流量就有更多商铺,这个超级购物商场就能继续扩张。

除了商场租金,由于阿里还给商场提供了”物业配套”的基础设施服务,也能收到来自阿里云、菜鸟物流、蚂蚁金服的“物业管理费”,2019财年,表内的阿里云贡献了247亿收入,菜鸟物流预估也贡献了上百亿收入,表外的蚂蚁金服如果按照33%来并收入估计也有百亿收入。但是除蚂蚁金服外,阿里云和菜鸟物流还处于亏损投入期,对于起源于淘宝这个购物商场的三块基础设施服务,阿里的野心不仅仅局限于购物商场而已,而是进一步想把这三块基础设施服务能力外溢,做成各大赛道的商业基础设施,蚂蚁之于金融、阿里云之于IT、菜鸟之于社会化物流,阿里在这三大赛道都想成为底层商业系统的“包租公”。

这就是阿里的商业模式,以电商购物为基础的数字经济体,构建社会商业的基础设施,成为坐收商业租金的包租公,阿里不仅选择了最令人羡慕的几大核心赛道,也打造了最佳商业模式。

三、阿里巴巴的竞争分析:腾讯率群狼围攻,阿里双拳能否敌四手?

阿里拥有最多矿的赛道和最好的生意,自然就会引来如狼似虎的竞争对手想从阿里口中夺食,而能在各个赛道和阿里这种强者叫板的每一个竞争对手都不是吃干饭的,都具备超强战斗力。

1、阿里PK腾讯——中国互联网两极之争

自百度掉队以后,中国互联网从BAT格局变为AT格局,从市值收入利润对比来看(加一张图),阿里略胜一筹是老大,腾讯是老二。阿里是变现之王,腾讯是流量之王,在2014年春节微信红包推出之前,腾讯空有流量缺无法对阿里发起有力攻击,因为腾讯的流量缺乏嫁接商业的能力,直到微信支付借微信红包之势病毒裂变获得海量用户后,微信支付成为腾讯生态里的基础设施,腾讯支付快速获取市场份额,将支付宝辛苦建立的绝对优势打掉,2013年支付宝和腾讯的支付市占比是6:3,而到2019年则是接近5:4,并且如果从支付笔数来看,2019年腾讯支付的笔数预估已是支付宝的两倍多。

更重要的是,微信支付让腾讯具备了连接商业交易的强大能力,尤其之后微信又推出了小程序,微信支付+小程序的组合,让腾讯能比以前更好地利用微信和QQ的社交关系来打造自己的商业生态,腾讯在电商赛道赋能战略投资的拼多多+京东+唯品会对淘宝天猫发起冲击,在本地生活服务赛道通过赋能战略投资的美团点评、58同城、同程艺龙等与阿里展开竞争,在云计算赛道通过小程序的强大号召力试图缩小与阿里云的差距。腾讯借微信支付向阿里的众多腹地发起了攻击。

而阿里,在被微信红包奇袭之后,曾经一度找不到北,甚至爆出支付鸨事件,直到蚂蚁金服开始启用“支付就用支付宝”的再定位,一边开启对支付宝的红包补贴,一边大力拓展新的支付场景,支付宝才稳住了阵脚,虽然目前支付笔数已经被腾讯超过,但是由于拥有淘宝和支付宝这两大超级商业流量APP,支付宝的支付金额市占率仍然高于腾讯,并且蚂蚁金服有余额宝、芝麻信用、花呗借呗等优秀的金融创新产品,在理财、保险等方面也有更强的专业能力,使得双方的支付金融战场重新陷入胶着状态。

在支付进行防守的同时,阿里2018年用新零售的新战略进行了更有效的反击,阿里通过创新盒马生鲜新物种、收购高鑫零售和银泰百货、整合口碑和饿了么等一系列新打法,把自己的商业版图从线上拓展到了线下,新零售需要极强的商业运营能力和资源统筹调配协同能力,阿里显然更擅长于此,而腾讯很难调配自己投资的京东、美团、永辉等各集团军进行统一作战,阿里通过新零售扳回一局。但是如果继续往后看,随着越来越多线下商家使用微信小程序做生意,阿里腾讯的新零售之战会如何演绎不得而知。

阿里PK腾讯,两家最顶级的中国互联网生态之争,完全不同的商业模式、做事风格、企业文化、战略打法,最终谁又会胜出呢?或许我们更期待两强之争能矿石持久而不是立见高下。

2、电商战场——扼住了京东,又起来了拼多多

曾经不少人认为京东能在电商领域干翻阿里,但是多年过去以后,发现京东虽然实现了不错的增长,但是并没有明显缩小与阿里的差距,并遇到了增长瓶颈,京东与阿里之战,阿里是用了投资苏宁、服装等优势类目二选一、菜鸟提升物流体验等有效战术手段,而更根本的原因在于京东的货架电商在商品丰富度和由此带来的购物乐趣上无法与淘宝相匹敌,即使有腾讯流量加持,京东也没能获得更多的电商用户。

本以为阿里扼住了京东,电商从此无忧,但是又来了个打法完全不同的拼多多,拼多多凭借其病毒裂变式的拼购模式+信息流的商品推荐机制+完美利用了微信的社交流量,在短短几年内快速成长为年活跃用户5.36亿(达到了淘宝的79.5%),2019年化GMV超万亿,而由于阿里前几年重点精力在消费升级,资源向天猫倾斜,低价商品有所出淘,农村淘宝执行得不是那么出色,也给了拼多多黄金发展期,目前而言,虽然阿里推出了特价淘宝、重新重视聚划算、对拼多多进行二选一等竞争策略,但是并没有很好的摁住拼多多的增长势头,拼多多将成为阿里在电商领域接下来不得不更加重视的最大变量。

3、云计算——阿里云对比腾讯云优势明显,不确定性或来自华为云

阿里云是凭借阿里团队卓越的洞察能力、战略远见和执行力打出来的核心优势业务,目前在是中国云计算市场几乎没有强对手,虽然腾讯云在快速追赶,但是和阿里云在产品能力、服务能力等均有一定差距,阿里云的规模优势明显,在现有打法下,阿里云估计未来仍然会领先于腾讯云,但是不确定性可能是来自于华为云,华为云有硬件优势和服务政府和企业的资源与运营优势,团队非常狼性,未来或将在云计算市场需要更值得关注。

4、本地生活服务——美团点评是阿里巴巴犯下最贵的错误

阿里很少犯战略错误,而本地生活服务阿里犯了个最贵的错误。在中国最早是以团购形式来做所谓O2O服务,在团购时代阿里试图用他擅长的平台模式来做,并对当时的美团进行了投资和扶持,美团在百团大战中胜出后完成了对大众点评的收购,对线下餐饮等商家进行了更深度的到店服务后,又延展出了外卖业务,并进一步将外卖平台打造成了强大的即时配送网络,用到店和到家两条线打开了本地生活服务的天花板。而阿里对于本地生活服务的战略,一直在平台和自营间摇摆,任由美团点评规模做大并和阿里背道而驰之后,阿里不得不花95亿美元重金收购饿了么,才能和美团点评在本地生活服务赛道进行抗衡。但是即使收购饿了么,重启口碑,目前的态势而言,美团点评继续势如破竹并不断拓展本地生活服务的边界,阿里完全摁不住。本地生活服务是阿里新零售的重要环节,阿里没能找到有效竞争策略,未来的美团点评或将在新零售战场给阿里造成更大的威胁。

四、阿里巴巴的护城河:面对如狼似虎般的猛烈竞争,最强包租公如何捍卫自己的商业帝国?

面对这么多如狼似虎般的猛烈竞争,阿里之所以还能成为史上最强包租公和市值最大的中国公司,必定有其核心竞争力。

1、流量黑洞的自我造血能力

有个流行的说法阿里巴巴的商业帝国是个流量黑洞,具有最强的变现能力,并且不管有多少流量都能被吸进阿里的流量黑洞里,这个比喻非常形象,但只说出了阿里的一半,其实阿里的另一半是他本身也是有极强的流量自我造血能力的。阿里对流量肯定是饥渴的,包括阿里文娱花重金收购了UC、优酷、高德等流量型APP,但是阿里文娱目前对阿里整个生态的的流量贡献度并没有起到关键作用,在中国前四的超级APP里,腾讯有微信和QQ,阿里有淘宝和支付宝,腾讯有最大的社交流量,阿里则有最大的商业流量。

关于用户获取,阿里巴巴招股书解释道:“通过高度相关的内容、个性化购物推荐、直播、 短视频、社交媒体、问大家以及其他社交互动形式,淘宝APP和天猫APP向消费者提供独特的社交商业体验。”

阿里其实是一家依靠社区起家具备社交商业属性的公司,1688、淘宝、天猫,都是卖家生产内容、展示内容、维护内容,买家则进行内容消费,买卖双方就内容产生互动和交易,这是典型的UGC社区,社区是阿里的基因。在阿里的社区里,内容即获客、内容即服务、内容即交易,卖家不光会换着花样拼命生产内容,还会自己主动去做好获客-服务-交易,因为生产商品内容对卖家来说就是销售和交易,卖家有强大的自我驱动力把内容做得更多做得更好,由此才能促进买家产生更多的内容消费。阿里需要做的是让尽可能多的卖家进来,越多的卖家进来,就会有越多的UGC内容,就有越多的商品SKU,就会形成更高频的内容消费场景,就会有越多买家进来,买家和卖家围绕商品产生更多的互动,由此又反过来促进更多的UGC生产、更多的SKU、更多的消费和交易达成...如此循环,形成一个有超强自我进化能力的UGC商品交易社区。

此外,从PC互联网到移动互联网,从文字到图片到直播到短视频,每一次内容展现方式的变革都会带来新的流量红利,而阿里基本上把握了每一次内容展现形式所带来的流量红利,绝大多数电商公司的内容展现形式还停留在单一图文形态,但是阿里的社区,通过淘宝头条、淘宝直播、微淘、淘宝二楼、信息流等综合富媒体形式把“逛”的乐趣更好地展现出来,营造了很好的逛街氛围,而不是冷冰冰的货架。淘宝相比其他电商最大的差异化,在于淘宝做出了女性逛街购物的乐趣感,这是淘宝能抓住最大购物人群的核心产品体验,马云在11月的演讲中表示:“很多人逛淘宝并不是为了买东西,目前每天晚上大约有1700万人逛淘宝但是什么东西都不买。”

这就是阿里的流量逻辑。

2、阿里的战略规划和执行能力

回顾整个中国互联网行业,没有那家公司的业务是像阿里那样能提前数年用战略规划出来的,早年做1688批发业务还很吃香时,阿里就开始做淘宝战略,紧接着是支付宝走出淘宝做更大的社会支付和金融科技,然后淘宝又分层升级做出天猫,在百度李彦宏和腾讯马化腾都对云计算冷嘲热讽时阿里已经开始投入核心资源做阿里云,在移动电商爆发初期就推出菜鸟打造社会化物流,在主营电商高歌猛进的当前又提出线上线下相结合的新零售。

从1688的B2B批发到淘宝C2C到天猫B2B2C再到新零售,从阿里云到蚂蚁金服再到菜鸟物流,一个接一个的战略规划即使用后视镜来看,都是令人佩服的布局,而且更重要的是,阿里基本上总是能找到合适的人把这些战略规划给执行落地并输出结果,今年淘宝天猫3000多亿收入、阿里云400多亿收入、蚂蚁金服数百亿收入、菜鸟物流收入也过百亿、代表新零售的盒马生鲜两百多家店,几乎每一个战略规划出来的业务都做成了一条大腿。具备这种战略远见和执行能力的团队在国内仅此一家。

3、阿里独特的企业文化

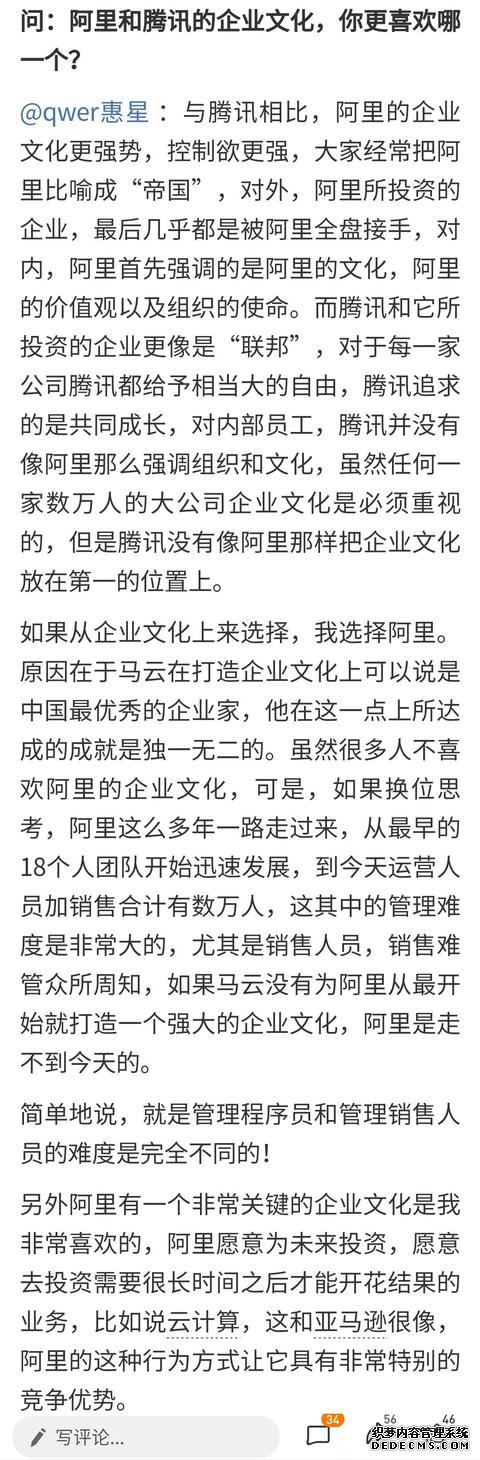

阿里是少有的能通过企业文化打造核心竞争力的公司,阿里能用相对统一的价值观管理聚集有能力的团队,保持狼性战斗力,结果导向,优胜劣汰,雪球大V@qwer惠星在接受雪球达人秀访谈时,对比阿里和腾讯企业文化的论述相对到位。

4、阿里强将如云的组织能力

美团联合创始人王慧文曾表示互联网公司做新业务本质是组织能力的溢出,由领导力驱动和创新驱动的下半场,对组织能力的要求也越来越高。而王慧文同时称:“用客观眼光看今天互联网公司的组织能力建设的话,除了阿里巴巴,包括美团在内的公司都不过关。”

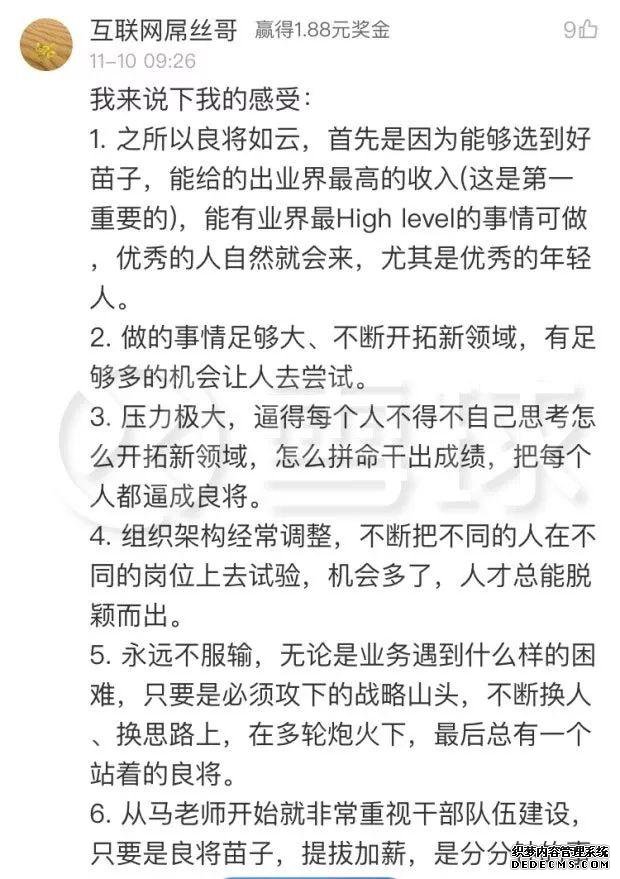

组织能力强的重要体现就是良将如云,重要业务都有人能扛,雪球今日话题曾经发过“阿里为什么能良将如云”的悬赏问答,雪球上的资深互联网从业人员@互联网屌丝哥的回答很犀利。

五、阿里巴巴的公司估值

市场上对阿里巴巴的常见估值方式是将阿里巴巴采用SOTP估值法对电商、云计算、菜鸟、本地生活、文娱等进行分部估值,但是由于阿里现在越来越强调自己完整数字经济体的协同性,前面我们的分析也是把阿里看成一个强大的包租公,所以简单起见,我们把所有业务看成整体并用最简单的逻辑来估值。

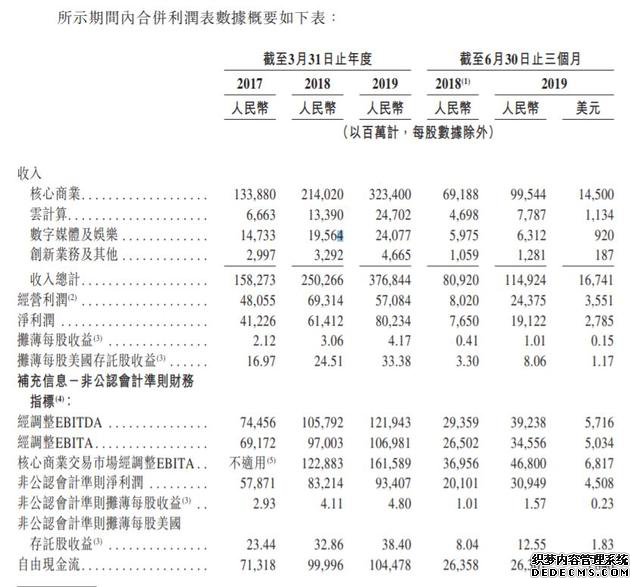

阿里截止2019年3月31日的2019财年,阿里GMV增长19%至5.727万亿人民币,收入4108亿人民币,净利润1043亿,截止2019年9月31日的2020年上半年,阿里收入同比增长40.87%至2339亿,NonGAAP净利润同比增长46.23%至637亿人民币,毛估估预算阿里2020财年利润同比增长35%至1408亿人民币,按照现在阿里在美股市值3.5万亿人民币算,市盈率约25倍,考虑到阿里在中国互联网的垄断地位和增长速度,25倍市盈率估值相对合理。

未来上涨空间,我们也可以用GMV和利润的关系来进行简单推演,阿里称未来五年的目标是10万亿GMV,2019财年的净利润/GMV比率是1.82%,如果5年后阿里云、菜鸟物流、新零售能减少亏损或者开始贡献利润,再叠加规模效应后,盈利能力会更高,假设阿里5年后的净利润/GMV比率可以达到2.5%,那么当年阿里的净利润可以做到2500亿人民币,如果仍然给25倍市盈率,届时阿里估值可达到6.25万亿人民币,当然前提是阿里的行业地位和核心竞争力能维持并实现10万亿GMV。

六、阿里巴巴的投资风险

1、竞争风险

在未来激烈的竞争中输掉,是投资阿里最大的风险,尤其是和腾讯的巨头之争,比如阿里的生态系统不断被腾讯的生态系统入侵,想想如果没有微信支付,蚂蚁金服现在已经进入躺赚阶段,但现在还得继续与微信支付厮杀;其他业务线,电商市场,如果拼多多摁不住,那包租公就不能再那么轻松地坐收租金,又或者发生极端情况,比如拼多多和京东合并,那两家的电商份额将达到阿里的一半,那就将直接和阿里电商叫板了;本地生活服务,如果和美团的差距被进一步扩大,被美团杀入到新零售。

2、反垄断监管

这是未来包括腾讯在中国,谷歌FB亚马逊在美国都可能遇到的风险,尤其是阿里在电商领域曾经多次采用二选一的竞争策略。

3、软银孙正义的危机和可能的减持压力

软银持股25.8%,但是软银目前有一定的资金压力,软银对阿里是否有减持动机不可预知

最后附上阿里招股书的这张业务里程碑图,来回顾下阿里是如何随着中国互联网用户的增长而成长的:

阿里巴巴回港上市

1.通过港美股券商雪盈证券进行交易

2.登陆雪球开通A股账户