具体情况如下:作者/潘少颖编辑/挨踢妹图片/IT时报pixabay网络来源/IT时报“扫码支付”已经是国人最熟悉的付款方式。生活中,我们常常会看到一张卡牌上,有一个二维码,但下面一排第三方支付平台:支付宝、微信……最下面一行小字,“本服务由***提供”,其公司名不见经传。这便是移动支付环节中,并不为大多数人所知的第四方支付平台。正常的第四方支付平台聚合多家支付方的二维码或者通道,帮助商户实现集中收银、一体化账单等功能,原本对商家和用户都是种便利。

来源/IT时报

“扫码支付”已经是国人最熟悉的付款方式。生活中,我们常常会看到一张卡牌上,有一个二维码,但下面一排第三方支付平台:支付宝、微信……最下面一行小字,“本服务由***提供”,其公司名不见经传。

这便是移动支付环节中,并不为大多数人所知的第四方支付平台。正常的第四方支付平台聚合多家支付方的二维码或者通道,帮助商户实现集中收银、一体化账单等功能,原本对商家和用户都是种便利。

但近日有警方透露,有非法第四方平台通过层层转账,洗白资金,为涉嫌赌博、诈骗的个人或团伙提供支付服务,从中收取高额手续费。

第四方支付平台是如何为网站提供支付服务的?是什么让第四方支付平台铤而走险?《IT时报》记者试图还原其中的过程。

1小时开通

近日,《IT时报》记者加入了一个聚集各种第四方支付平台的QQ群,群名上有“BC(博彩)”等为规避敏感词语而化名为拼音首字母,群中刷屏的是“原生支付宝、微信、PDD个人码店员通,各种模式任你选”“已对接各大包网平台,欢迎BC(博彩)、SSC(时时彩)、QP(球票)商户咨询洽谈”等各种信息。

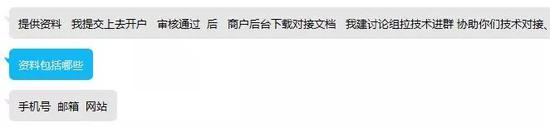

记者以为一个博彩网站寻求支付通道为名,随机咨询了群内的一些平台工作人员,大多数平台均表示可以提供端口。手续相当简单,只需提供手机号、邮箱、网站链接或者QQ号,即可在平台上开户对接端口,对于提交的这些资料,只需要简单的审核。

“只要你们网站没有大量的投诉,不牵扯诈骗就行,一般都没有问题,15分钟左右就能审核完毕。”河北一家名为千仁支付的第四方平台工作人员表示,BC、QP、SSC都没问题,“我们主要承接的就是这些。”

资料审核通过后,便可以进行技术对接,不少平台工作人员称,大约一个小时左右能完成对接。

由于第四方支付平台使用的是第三方支付平台端口,对于使用端口的商家,第三方支付平台是否会再审?

福建一家名为弘景支付的第四方支付平台的工作人员向记者打包票,审核一定能通过,他们所需要的材料是邮箱、联系方式、身份证,“我们自己审,身份证随便提供一份就可以。”

巨额收益 铤而走险

很多博彩者无法自拔,他们成为第四方支付平台的一块“肥肉”。

《IT时报》记者随机询问的几家第四方支付平台表示,“开户免费,博彩网站需要支付的是费率以及提现手续费”,而收取的费率一般在3.6%~4.5%。

以费率为4%计算,如果日流水为100万元的话,博彩网站需要拿出4万元给第四方支付平台,但这4万元并不是完全进了第四方支付平台的口袋,其中一部分还要交给第三方支付平台,“差不多自己还能赚1万元左右,提现手续费为5元/笔,单笔限额1000元~50000元。”按照这个比例计算,第四方支付平台可以稳赚1%左右的费率。

据记者了解,1%是这些第四方支付平台的平均利润率,费率越高,流水越大,他们能获得的收益就越大。如果一个博彩网站有100亿的交易额,第四方支付平台的收益就可以达到1亿,这让第四方支付平台欲罢不能。

此前缙云警方破获的一起网络赌博网站案件中,一个赌博网站,1个月期间内累计交易金额达到33亿元,而与其合作的两家第四方支付平台共获利2300多万元,而这只是冰山一角。

39道层层伪装“合规”

在第四方支付平台中,有个术语叫“进单成功率”,也就是用户在博彩网站上充值的成功率,“如果用户在网站上一直无法充值,肯定会影响用户感知和网站收益。”成功率和支付通道端口有关,因此,几乎每家第四方支付平台都会问记者,“要什么通道”。

“目前,支付宝扫码H5的成功率在70%左右,现在是风控期间,过了这段时间,成功率可以达到85%~90%。”千仁支付工作人员告诉记者。

其他几家第四方支付平台也表示,支付宝无法查出交易的源头。对此,支付宝方面表示,2018年初,支付宝启动了“天朗计划”,联动警方、企业等各方对黑灰产业开展源头治理,打击赌博就是重点之一。支付宝正不断引入新技术加强打击力度,比如人工智能、机器学习等方式,从交易金额、交易时间、关系网络、资金聚合情况等多个维度综合部署监控模型,提高识别精度。对于识别到的涉赌交易,风控系统会直接进行拦截,使交易失败。

弘景支付则推荐了拼多多的商铺,“博彩网站上的充值订单会变成商品,也就是充值一次就等于一次购物,拼多多是扫描不到的。”其发给记者的一段视频显示,一个支付界面上,当用户选择支付宝H5支付方式并确认支付之后,会跳转到拼多多界面。

对此,拼多多方面表示,平台对此类行为一直采取零容忍态度。5月至今,已经即时上报有关执法部门此类线索1186条。自7月起,平台已经与支付宝和微信建立了系统对接,收到支付机构可疑类风险提示后可实现对涉事店铺的实时关停处罚。

通过层层伪装披上“合法”外衣逃避监管,为网络黑灰产“输血”,是非法“第四方支付”的通常做法。

今年,福建省顺昌县警方破获一起第四方支付平台案件,共查获银行卡4000余张及大量支付账户。有媒体报道,涉案资金在银行、支付账户之间闪转腾挪,还与其他第四方支付平台链接,警方对资金流向上追查了15道、向下追查了24道。

夹缝中的违规生意

“虽然有较大的市场,但这是一个在夹缝中求生存的行业。”林江(化名)是国内一家第四方支付平台的创始人,早在十年前,他就看中了支付这个行业,也曾申请过第三方支付牌照,但从2014年第三方支付牌照暂停发放后,他的公司始终无法从第四方支付转为“正规军”第三方支付。

一年前,林江把目光投向了海外。

去年5月,央行支付结算司发布了关于查处涉案支付及后违规事项文件,在《支付机构反洗钱和反恐怖融资管理办法》中规定,要建立健全的反洗钱内控机制,加强对客户和特约商户的客户身份识别,强化可疑交易检测分析,提高工作人反洗钱意识。

在易观国际分析师王蓬博看来,第四方支付可以帮助第三方解决线下推广、铺设二维码、维护商户等问题,这些完全合规,但第四方支付只能做信息的转接分发,资金如何结算和发放,由持证机构说了算。如果第四方支付触碰了资金流,并为博彩网站提供端口,这属于违规。

现实情况是,搭建一套第四方支付系统只需30-50万元,和前文所言的巨大收益相比,几乎毫无成本压力,因此,不少第四方支付公司开始“玩火”。

林江向《IT时报》记者透露,第四方支付相当于第三方支付的代理商,但持牌的第三方支付平台监管严格,不能涉及此类违规业务,所以,此类业务由第四方支付做,“第三方支付对第四方支付的依赖性还是很大的,其中可能存在利益输送。”

这个说法也得到了千仁支付的证实,“现在查得严,第三方支付不直接涉及灰色产品。”

违法成本过低、缺乏有效治理手段,或许是当前乱象丛生的原因,有业内人士表示,应鼓励具备较强风控能力的银行机构和第三方支付机构,为特定商户提供聚合支付服务,创新提升支付效率,增强支付安全性。

本文文章转载自新浪新闻